60歳で引退する場合、退職までにどのくらいの蓄えがあったら安心ですか

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は1年前にがんが見つかり、休職はせずに手術や治療を乗り越えたという47歳の会社員女性。60歳で仕事を引退し、悠々自適の人生を送りたいといいます。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

相談者

あささん(仮名)女性/会社員/47歳

借家

家族構成

一人暮らし相談内容

1年前にがんが見つかりました。休職はせず、手術、抗がん剤などの治療を乗り越えましたが、いつどうなるかわからない病気を抱えてしまったので、仕事は60歳で引退し、その後は、悠々自適に趣味や旅行を楽しもうと決めています。100歳まで生きる自信はないですが、医療の進歩により、がんに罹患しても、そこそこ長生きするかもしれません。

60歳で会社をやめる場合、退職までにどのくらいの蓄えがあったら安心か、また保険はどうしたら良いのか伺いたいです。よろしくお願いします。

|

|

|

|

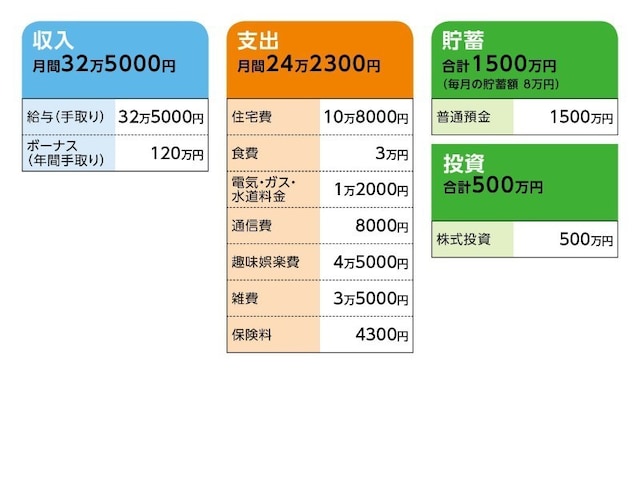

家計収支データ

あささんの家計収支データは図表のとおりです。

家計収支データ補足

(1)住居について現在は賃貸。退職後に、郊外で駅近の中古マンションを一括で購入しようと考えている(1000万〜1200万円程度)。

(2)加入保険について

・医療保険(入院5000円、がん特約、通院特約、先進医療特約付き)=毎月の保険料4300円

※がん保険は診断一時金が一度しかでないため、今後続けるメリットがあるか疑問。医療費は会社の健保から補填がある(本人負担:2万円/月上限)

(3)ボーナスの主な使い道について

・貯金50万円

・買い物代30万円

・賃貸の更新料15万円(2年ごと)

・レジャー、旅行代25万円

(4)お勤め先について(相談者コメント)

退職金制度はあり、退職金は500万円程度になります。

(5)治療について(相談者コメント)

現在も治療のため通院中です。

FP深野康彦の3つのアドバイス

アドバイス1:経済的には、今のペースで100歳まで安心なので、体調優先でアドバイス2:65歳時点で2000万円。年金+αで生活費はOK

アドバイス3:趣味の旅行費用で調整できれば、60歳前の退職も可能

アドバイス1:経済的には、今のペースで100歳まで安心なので、体調優先で

病気治療、おつらかったことでしょう。治療を乗り切られ、前向きに考えられているのは、とても素晴らしいです。|

|

|

|

今は、体調を整え、どうか無理のないように過ごされてください。特に、ストレスを溜めることがよくないと聞きます。家計支出も特に問題ありませんから、無理に節約したり、生活を切り詰めず、ゆったりとした生活を送られてください。

アドバイス2:65歳時点で2000万円。年金+αで生活費はOK

現在の資産は2000万円。毎月8万円にボーナスから50万円の貯蓄ができていますから、年間で146万円。60歳まで働くとして、13年間で1898万円貯められることになり、合計で3898万円。これに退職金を加えると、60歳時点で約4400万円ということになります。退職後、マンションを1400万円(1200万円+諸費用)で購入しても、残りは3000万円あり、これまでかかっていた住居費は3万5000円(管理費、修繕積立金など)程度に抑えることができますから、支出も今より減らすことができます。

65歳からの年金受給までの間、支出は毎月17万円程度で、年間204万円。5年で1020万円は、貯蓄から取り崩すことになります。それでも、65歳時点で約2000万円残ります。

|

|

|

|

しかし2000万円残っているわけですから、年48万円のマイナスであっても、使い切るまでに41年、つまり、あささんが106歳まで何の心配もなく、これまでどおりの生活が過ごせるのです。

趣味のご旅行も、現在はボーナスから25万円使っていますが、そのまま80歳まで続けるとしたら、趣味・旅行費で500万円は別途かかります。それでも、1500万円は余裕で残るわけですから、何の問題もないでしょう。

アドバイス3:趣味の旅行費用で調整できれば、60歳前の退職も可能

あささんは、60歳まで働く意向とのことですが、万一、体調がすぐれないなど、今のような働き方ができなくなった場合のことを考えてみましょう。仮に55歳で退職されると、年間の支出として生活費+旅行費用25万円の約230万円が必要になり、60歳までの5年間で1150万円使うことになります。

こうなると、やや老後の生活に不安が残りますので、その際には体調次第ですが、年間100万円程度の収入を得ることと、楽しみではありますが、旅行費用を少し抑えるなどで調整できれば、65歳時点で1000万円は残る計算になります。

あささんの生活スタイルなら、1000万円あれば、85歳〜90歳まで問題なく過ごすことができると思います。

最後に保険についてですが、現在加入中の医療保険は、あささんの気持ちが割り切れるなら、解約しても構いません。高額療養費制度によって、一定額以上の負担はありませんし、会社の健保からの負担もありますから、貯蓄から持ち出してもそれほど大きな金額にはならないでしょう。

経済的なことは何も心配いりませんから、今は体調管理を優先して、趣味の旅行を楽しまれてください。

相談者「あさ」さんから寄せられた感想

今のペースで貯蓄できれば、ひとまずどうにかなりそうで安心いたしました。保険についてはプランの見直しなどを検討したいと思います。誰に残す必要もないお金ですが、頼るのもお金しかありません。足りなくなるよりは余らせるくらいが◎として、今後も堅実に貯蓄していきたいと思います。このたびはありがとうございました。

教えてくれたのは……深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金周り全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。

(文:あるじゃん 編集部)