退職後は月10万円程度のアルバイトと、貯金の切り崩しで生計を立てたいと思います

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、52歳の男性会社員の方。仕事を退職し地元に帰りアルバイトをすることを考えているとのこと。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

相談者

よしたかさん男性/会社員/52歳

東海/借家

家族構成

1人暮らし相談内容

転勤を繰り返して、職場にも地域にもなじめず、精神的に疲れて限界を感じており、退職して地元に戻ることを考えています。貯蓄は、現在4000万円、退職金は1200万円ほど出る予定。NISAで満額1800万円(5年間)を投資するつもりです。

今後、新車(250万円)に買い換える予定です。生命(医療)保険は月1万2000円払っていますが、県民共済などに変更して支払い金額を下げるつもりです。

|

|

|

|

働けるのなら65歳ぐらいまでは働こうと思っています。良きアドバイスをよろしくお願いいたします。

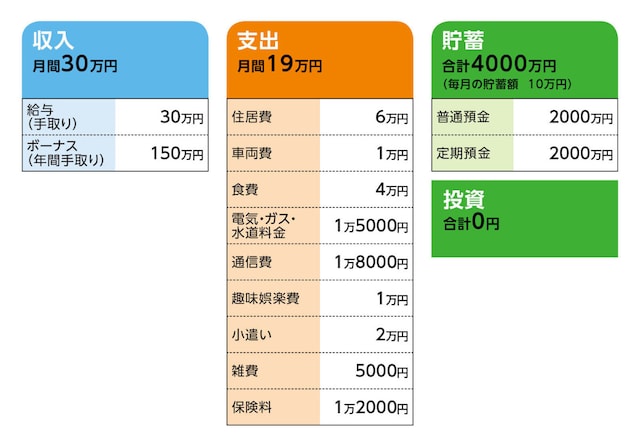

家計収支データ

よしたかさんの家計収支データは図表のとおりです。

家計収支データ補足

(1)ボーナスの使い道車の維持費(税金、保険、車検など)15万円、旅行・レジャー費20万円、家電などの買い替え費(予備費)10万円、親戚などへの小遣い5万円、貯金100万円。退職した場合、ボーナスで支払っていたものは、貯蓄から取り崩していきます。

(2)貯蓄について

毎月10万円の貯蓄は、普通預金に。

|

|

|

|

収支差が1万円ありますが、毎月の支出は19万〜20万円で収支プラスマイナスゼロ。退職して地元に戻っても、生活費は同じ水準だと考えています。

(4)自動車について

2年以内に予算250万円で買い換えの予定(次回車検前までに)

(5)加入保険について

・生命保険(利率変動型積立終身保険)=毎月の保険料1万2000円

(6)働き方について

可能なら再就職したいと思いますが、年齢を考慮して、なかなかすぐに採用される可能性も低いと思いますので、アルバイトで考えています(アルバイトの低収入で今後のライフプランが成り立ちそうなら、アルバイトを選びたいです)。

健康状態は今のところは問題なく、何度か病院は行きましたが、通院はしていません。健康なうちは働きたいと考えており、無理することなく、65歳ぐらいまでは働けるかなと思っています。

FP深野康彦の3つのアドバイス

アドバイス1:失業等給付を受けている間はゆっくりと静養をアドバイス2:できれば60歳まで厚生年金に加入できる働き方を

アドバイス3:退職後の資産運用はリカバリーが効かないので慎重に

アドバイス1:失業等給付を受けている間はゆっくりと静養を

仕事を続けることが困難と感じられているのであれば、今すぐ会社を辞めて休養されたほうがいいでしょう。年齢から考えると、長くお勤めされたと思われますが、退職後は雇用保険の失業等給付が受けられます。勤続20年以上であれば、自己都合退職でも最長150日の給付期間があります。詳しくは、離職前にハローワークに相談なさってみるといいでしょう。

|

|

|

|

退職後の生活水準は現在と変わらないとのことですが、通信費と保険を見直すことで、あと1万〜2万円はコストダウンすることができます。

通信費については特段の理由がなければ、契約プランなどの見直しで1万円近く削減できるはずです。

保険については、1人暮らしで生活を支える家族がいないのであれば、現在加入の保険は払い済みとし、割り切れれば、新規に保険に加入する必要はありません。必要最小限の保障を得るのであれば、ご自身が書かれているように共済などで十分です。

毎月1万円を削減できたとしたら、支出は18万円となり、年間で216万円。これまでボーナスから支払っていたものを加えると250万円です。これに退職後は国民年金の支払いが発生し、年間で約20万円ですから都合、270万円は毎年かかるということになります。

アドバイス2:できれば60歳まで厚生年金に加入できる働き方を

休養期間がどの程度になるかは、よしたかさん次第ですが、失業等給付の間は休むとした場合、53歳から60歳までの間の支出は270万円×7年で1890万円です。アルバイト収入で10万円を得るとすると年間で120万円。7年で840万円ですから、7年間の収支は1050万円のマイナスで、金融資産からの取り崩しとなります。現時点の金融資産が4000万円、退職金1200万円を加えて5200万円です。7年間の生活費の不足分1050万円と車の買い換え費用250万円を差し引くと、3900万円です。これが60歳時点で残る金融資産となります。

60歳からは国民年金の支払いがなくなりますので、年間支出は250万円。収入が同じだとしたら130万円のマイナスで、5年間で650万円。65歳時点の金融資産は3250万円となります。この先、もう一度車の買い換えで200万円ほど使うとしたら、3050万円となり、これ以降は公的年金での生活になっていきます。

現時点での公的年金の見込み額が10万円とのことですから、年間130万円の不足が継続します。金融資産が底をつくのは23年後、88歳のときとなります。この間の生活コストのかかり方で、計算は変わってきますが、あまり余裕のある生活とは言えないかもしれません。

そこで、できれば、60歳までは厚生年金に加入できる働き方を検討してほしいと思います。現在のような働き方ではなく、毎月の支出をカバーできればいいのですから、職探しのハードルはそれほど高くはないのではありませんか? 休養している間に、ゆっくりと職探しも考えてみてください。

もしも毎月手取りで18万円、年間で額面300万円ほど得られれば、60歳までは金融資産の取り崩しが発生しません。車の買い換えだけですから、60歳時点で4950万円を残せます。

60歳から65歳までは収入10万円となって5年間で650万円を使ったとしても、65歳時点では4300万円が残ります。車の買い換えやその他の出費を考慮しても、4000万円ほどは老後資金として確保できるわけです。

さらに、厚生年金に加入する働き方ができれば、公的年金の受け取り額も3万〜4万円程度増やせるでしょう。そうなれば、年金だけで十分生活はできますから、4000万円は、ずっと残ることになります。仮に年間100万円ほど貯蓄から取り崩したとしても40年持ちます。105歳ですから、生涯金銭的に困ることはない、と言っていいでしょう。

よしたかさんの考え方次第ですが、最初からアルバイトで10万円程度と枠を決めずに、いろいろな可能性を考えるようにしてくださいね。

アドバイス3:退職後の資産運用はリカバリーが効かないので慎重に

また、一番心配なのは資産運用についてです。金融資産の一部を新NISAで運用するのは構いませんが、損失が出た場合、精神的なダメージに耐えられるか考えてみてください。新NISAと言え、投資は投資。リスクはつきものです。どのくらいプラスになるかだけではなく、どのくらいマイナスになっても耐えられるのか、と自問自答してみてください。これまで投資経験がなく、金融資産の4割近くを投資に回すというのは現実的ではありません。高い収入を得ていれば、損失をリカバリーしていくことも可能ですが、それが見込めないのであれば、高いリスクのあるものには慎重になってほしいと思います。

配当利回りのいい株をまずは10万円程度買ってみる、投資の上限額は300万、500万円までとするなど、自分なりのルールを決めるようにしてください。1800万円は制度上の上限額であって、誰もが1800万円の枠を使い切れるわけではありませんよ。

本当に、それが一番の心配です。今は、仕事で疲れ切っているのでしょうから、投資もゆっくり始めるのがいいでしょう。家賃分の利益を出していく、というよこしまな考えは、くれぐれも持たないでくださいね。

相談者「よしたか」さんから寄せられた感想

3つの具体的なアドバイスをありがとうございます。仕事はきりの良いタイミングで早期に辞めたいと思います。失業給付金がもらえる期間はゆっくり静養し、その間に年収300万円ほどがもらえる会社に再就職できるように模索したいと思います。投資については素人ですので、かなりのリスクを見る必要があったのですね。知りませんでした。投資を始めるにしても、少額でしたいと思います。

健康面に気をつけて、いただいたアドバイスを実行できれば、今後の不安はあまり考えなくてよいことがわかりました。貴重なアドバイスをいただき、改めて感謝申し上げます。

教えてくれたのは……深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金周り全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。

取材・文/伊藤加奈子

(文:あるじゃん 編集部)