こんなにきつい節約をしているのに、年金生活になると12万円の赤字になります

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、お小遣いもなく、毎日光熱費や食費などきつい節約をしているのに、年金生活になると12万円の赤字になってしまうことを不安に思っている56歳の専業主婦の方。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

相談者

ゆうこさん(仮名)女性/専業主婦/56歳

関東/持ち家(一戸建て)

家族構成

夫(62歳/地方公務員)相談内容

食費が足りず、生活がきついです。年金生活で貯金が底をつくのが不安で仕方ありません。現在、月7万円の生活費から、3万円の医療費(含む交通費)、1万5000円の新聞・美容院・ドラッグストア、日用品。夫が週末帰宅した時の食費を出しているので、食費が2万円ほどしかなく、きついです。食べ物のアレルギーがあり、他人より食費がかかります。

基本的に一人で生活しているのに、水道光熱費が1万9200円もかかります。冬になるともっとかかります。二人暮らしになると、水道光熱費は2倍になります。主人は夜型、私は朝型なので、リビングの電灯は24時間点いている状態になります。

|

|

|

|

夏場にエアコンは使わず、扇風機のコンセントを抜いたり、テレビは主電源を切ったり、蛍光灯もなるべく点けないなど、細かいところまで節電していますが、光熱費は減りません。

入浴をシャワーだけにしても、水道代は減りません。安い食材を求めて1日3軒のスーパーを徒歩で回ったり、報われない節約をいつも考えたりしていて、睡眠時間は4時間、1年間で体重が2kg減り、35kgになりました。もう限界です。

お小遣いもなく、生きていても楽しくありません。こんなにきつい節約をしているのに、年金生活になると12万円の赤字です。もうどうしたらいいのかわかりません。

生きている意味もわかりません。疲れました。せめてあと1万円食費が欲しいです。

|

|

|

|

将来の年金額は、夫婦で約15万円弱程度なので、不足分を貯金から切り崩すこととなりますが、貯金が底をつくのが心配です。

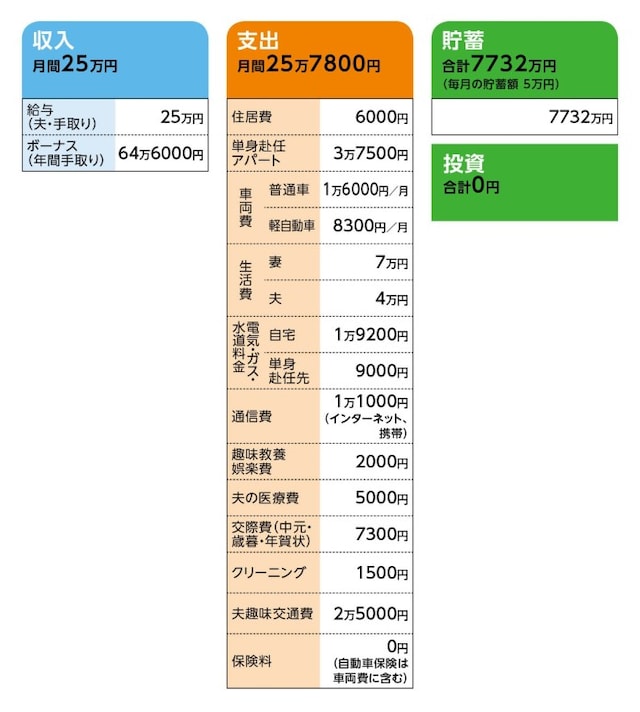

現在の支出は25万7800円/月、年金のみの生活では12万円の赤字、軽自動車を廃車すれば、11万1700円の赤字となることが予想されます。

月によっては、8万円の赤字となる場合があります。その場合は年金生活で、20万円の赤字となります。

希望としては、軽自動車を廃車してもらいたいです。あと2年で年金生活なので、早く対策を立てたいです。なお、定期的に5つの病院にかかっているので、働くことはできません。

|

|

|

|

夫は60歳で定年となり、その後、再雇用として勤務し、現在3年目です。再雇用は単身赴任で、アパートの部屋代(3万7500円)・水道光熱費(9000円)がかかっています。給与から毎月5万円を貯金していますが、結局それを切り崩しております。

65歳の再雇用終了後も、特に健康に問題がなければ、何かアルバイト等で働きたいと考えています。現在、普通車と軽自動車を各1台所有しています。維持費を減らすため、普通車は電気自動車としました。

アルバイト等の仕事も完全にリタイアし、年金生活のみになった場合は、軽自動車は廃車し普通車1台とする予定ですが、それまでは軽自動車も利用したいと考えています。私は運転しません。

家計収支データ

ゆうこさんの家計収支データは図表のとおりです。

家計収支データ補足(相談者コメント)

(1)住居費について持ち家のリフォームや修繕は、考えておりません。65歳まで異動・引っ越しなどで賃貸料が3万7500円より上がる可能性はたぶんないと思います。

(2)車両費について

車は健康なうちは、なるべく長く(生涯)運転したいと考えております。

(3)ボーナスの主な使い道について

生活費に充当しております。普通預金に入金されたまま、自然に生活費になっていきます。

(4)お勤め先について

60歳の定年退職時に、退職金は受領しました。

(5)年金について

相談内容に記載した年金受給額ですが、夫の分は、「ねんきん定期便」で判明しておりますが、私の分は、インターネットからの情報によるもので、正しいデータかどうかはわかりません。個人年金などはかけておりません。

(6)貯蓄の内訳について

普通預金1232万円、定期預金6500万円の計7732万円

(7)体調について

入院・手術の可能性はないと思いますが、今後増えることはあっても、減る可能性はありません。1年おきに検査と病院への交通費で、3万5000円かかります。

(8)補足事項

心療内科にも通院していますが、自分の家計管理ができないため、赤字を出し、罪悪感でいっぱいです。主人はとてもよく節約してくれているのにつらいです。貯金もどんどん減っています。

今月は主人の病院代、クレジットカード代が14万円引き落とされます。通帳から残高が減ってゆくのが悲しくてたまりません。

引き落としが多すぎるのはわかります。ぜいたくをしているつもりはなく、生活もきついのに、なぜこんな赤字家計になっているのでしょうか。

もう、年金15万円だけで暮らすのは不可能ですが、できるだけ支出を削って取り崩しを減らしたいです。

現在の家計(1万円の赤字)の見直しと年金生活の家計(12万円の赤字)の両方が心配です。

また、長年、主人が単身赴任だったので、年金生活になったら、生活費をいくら出せるのかわかりません。自分一人の力では、どうしたらいいかわかりません。相談事が多くて申し訳ありませんが、お力を貸してください。

FP深野康彦の3つのアドバイス

アドバイス1:一人で悩まずに、ご主人と一緒に今後のお金の使い方を相談してアドバイス2:節約の必要はなし。今の生活+月5万円でも資産は一生ゼロにならない

アドバイス3:年金の不足分を資産から取り崩すのは当たり前のこと。ご主人との老後を楽しんで

アドバイス1:一人で悩まずに、ご主人と一緒に今後のお金の使い方を相談して

ゆうこさん。つらいですね、苦しいですね、悲しいですね。今回、マネープランクリニックに相談してくれて、ありがとうございます。よくご応募くださいました。もう、大丈夫ですよ。安心してください。お金の苦しみから、ゆうこさんを解放しましょうね。

ここからのアドバイスは、ぜひ、ご主人と一緒に読んでください。ご主人が節約に協力してくれるとはいえ、一人で悩まれていること、ご主人はご存じですか?

ご夫婦で築いてきた資産を、今後どのように使っていくのかは、二人で考えていってほしいと思います。

現在、7000万円を超える金融資産をお持ちです。これだけの資産を残すことができたのは、ご夫婦で助け合って暮らしてきたからこそです。無駄遣いもせず、ぜいたくもせず、堅実な生活を送られてきたのでしょう。

その大事な資産が目減りしていくことに、悲しみが伴うのは、これまでのご苦労に思いを馳せてしまうからなのかもしれませんね。

でも、お金を貯めるのは、何か目的があって使う必要があるから、みなさん一生懸命お金を貯められるわけです。ゆうこさんの場合は、お金を使う必要な時が、まさに「今」と「これから」なのです。

お金を使うことに罪悪感のようなものをお持ちのようですが、自分たちで貯めてきたお金を、自分たちのために使うのは、罪でもなんでもありません。どうか、資産を取り崩すことを悪いことだと思わないでください。

ご主人と一緒に、これからのお金との付き合い方を変えられるよう、専門医にもご相談しつつ、生活の質を高めていってください。専門医にもできれば、ご主人と一緒に行かれるといいですね。

アドバイス2:節約の必要はなし。今の生活+月5万円でも資産は一生ゼロにならない

とはいえ、もっと節約しなければ、という思いを簡単に断ち切るのは難しいのかもしれません。でも、ゆうこさんは、これ以上節約する必要がないどころか、もう少しお金を使っても大丈夫なのです。仮に、今現在の支出に加えて、毎月5万円多く使ったとします。年間で60万円です。ご主人が65歳になるまでの3年間で、貯蓄からの取り崩しは180万円です。現在、7732万円ありますから、3年後に残るのは、約7550万円。

その後、ご主人が65歳からは毎月12万円の赤字になるとおっしゃっていますが、毎月15万円の赤字であっても年間で180万円です。

実際には、65歳からご主人の年金15万円とご主人がアルバイトなどで月5万円程度の収入を得て、年間で210万円程度の収入があれば、支出は現在の25万円に5万円を追加し30万円としても年間で360万円。差し引き150万円ぐらいの不足となります。

年間150万円を貯蓄から取り崩して、70歳までに900万円が資産から減っても、まだ6650万円も残っています。

ご主人が70歳からは年金のみの暮らしになるとすれば、年間で210万円程度不足することになりますが、これで資産がゼロになるのは、何年後だと思いますか? 31年後です。ご主人が101歳、ゆうこさんが95歳です。

現在は、ご主人の単身赴任にかかる費用がかかっていますが、65歳からはそれもなくなり、実際の支出は少なくなるわけですから、資産の減り具合は、これよりももっと緩やかになるでしょう。

つまり、現状の生活費にあと5万円上乗せして使っても、ご夫婦二人で一生困らないだけの金融資産がある、ということです。

また、試算に加えていない家という資産もあることを忘れてはなりません。遠い将来のことですが、相続が発生し相続人がいなければ、家という資産は国庫に納めることになるのです。国庫に納めるくらいなら、最終的には家という資産も自分たちのために活用できるはずです。

アドバイス3:年金の不足分を資産から取り崩すのは当たり前のこと。ご主人との老後を楽しんで

ゆうこさん。安心してください。経済的に困ることは、まったくありません。だから、過剰な節約で体を壊したり、ケガをしたり、睡眠時間を減らしたりしないでください。お金のことで体調を崩すなんて本末転倒です。食費をあと1万円どころか、2万円でも3万円でも増やして、好きなものを召し上がってください。気分転換に外食をされてもいいのではないですか? 食物アレルギー対応をしているレストランも増えていますよ。

最後に、経済的なことではなく、ゆうこさんとご主人の心のゆとりのために、アドバイスできるとしたら、ゆうこさんがご主人の単身赴任先に行かれ、一緒にお住まいになるか、場合によっては、ご主人はすぐに退職して、ゆうこさんと一緒に暮らすということもお考えになってみてください。

経済的には問題ありませんが、退職される場合は、ご主人は少しだけでもアルバイトなどされるといいと思います。

まだまだ長く続く人生です。お二人でこれからどう過ごされるのか、どんな楽しみを見つけていくのか、ゆっくりお話をされてみてください。

年金生活になれば、だれもが基本生活費の不足分を貯蓄から取り崩し、さらに、旅行や趣味などのためにお金を使っているのです。

このまま、お金が減ることだけに心を奪われてしまう生活は、あまりにも切ないです。使い切れず残ったお金は、最終的に、国庫に没収されてしまうのですよ。

どうか、お金を憎まず、上手に付き合って、心穏やかで健康的な生活を送られるようになることを、心から願っています。

相談者「ゆうこ」さんから寄せられた感想

感謝の気持ちでいっぱいです。実は、最悪、年金生活で毎月15万円の赤字になるのではと内心思っておりまして、その不安を見事に見抜き、論理的に解消していただけたのには驚くとともに先生の慧眼に感服して頭が下がる思いです。何度も繰り返しアドバイスを読ませていただき、心温まるお言葉に涙が出ました。

確かに主人とは、単身赴任で激務ということもあり、コミュニケーションが不足していたと思います。今後はいただいたアドバイスとお言葉を胸に、心身の健康に気を付けて二人で人生を過ごしてまいります。

この出会いに感謝いたします。最後に月並みではありますが、深野先生、All About様の益々の御健康と御発展をお祈りいたします。ありがとうございました。

教えてくれたのは……深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金周り全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。

取材・文:伊藤加奈子

(文:あるじゃん 編集部)