最近、将来のことを考えて中古マンションを購入しました

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、病気で仕事ができず、夫も非正規雇用で今後生活ができなくなるのではと不安を感じている主婦の方。将来のことを考えて中古マンションを購入しましたが、年金も少なく、今後のお金について相談したいとのこと。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

相談者

ナムナムさん(仮名)女性/無職/51歳

九州/借家

家族構成

夫(57歳)相談内容

夫は57歳で非正規雇用です。給与は20万円弱しかありません。私も非正規雇用で働いていましたが、病気になり無職の状態です。今は失業手当でなんとかなっていますが、それももう切れる状態です。今は賃貸ですが、最近、将来のことを考えて中古マンションを購入しました。訳あって来年から住む予定です。そのローンが月4万円で20年ローンです。なので、来年から住宅費は4万円になります。

年金は、私が年金を払っていなかった期間があり、今のねんきん定期便で月4万円くらいです。病気になってからは払えず、免除してもらっている状態です。夫の年金は今のねんきん定期便で月10万円くらいです。

|

|

|

|

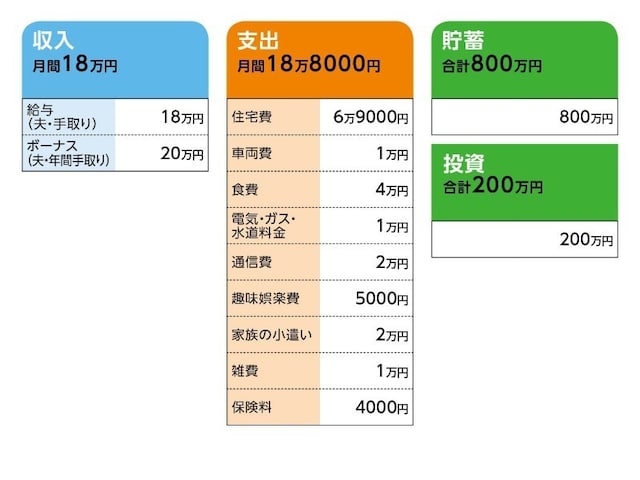

家計収支データ

ナムナムさんの家計収支データは図表のとおりです。

家計収支データ補足

(1)住居費について・購入時の物件の状況:築45年

・物件価格:1000万円

・頭金:400万円

・ローン残高:600万円

・借入期間:20年

・金利のタイプ:変動金利0.525%

・毎月の返済額:2万6340円

・ボーナスの返済額:0円

・固定資産税:5万3402円

・マンション管理費:1万3400円

(2)車について

・所有:1台、買い替える予定はなし。

(3)年金について(相談者コメント)

年金額は現在の金額です。65歳からの受給額は不明です。個人年金などには加入していません。

(4)加入保険について

・夫/定期保険=半年払いの保険料9000円

・本人/医療保険(入院日額5000円)=毎月の保険料4000円

(5)貯蓄と投資について(相談者コメント)

<貯蓄>

・800万円:夫のみの貯蓄で、私は現在、数十万円しかありません。

|

|

|

|

・投資信託:100万円

・株:100万円

(6)ボーナスの主な使いみちについて(相談者コメント)

ボーナスは10万円ほどのため、車の車検や税金で消えます。

(7)ご体調について(相談者コメント)

現在も2カ月に1回、通院中。手術や入院の予定はありません。失業保険は数カ月先まで。仕事を探しているが、軽度の後遺症が残っているため、なかなかうまくいかず、自信をなくしております。

(8)今後について(相談者コメント)

一応、65歳まで働くつもりでいるが、体がもつかどうか少し不安。

FP深野康彦の3つのアドバイス

アドバイス1:通信費だけ見直して、今は収支プラスマイナスゼロになるようにアドバイス2:体調次第でリハビリも兼ねて、なんとか月5万円働いて貯蓄を

アドバイス3:保険の見直しと、公的年金の加給年金特別加算の確認を

アドバイス1:通信費だけ見直して、今は収支プラスマイナスゼロになるように

ご病気の後遺症があるとのことですから、今は無理しないでリハビリに専念されたほうがいいでしょう。経済的なご心配はわかりますが、ご主人の収入の範囲でなんとかやりくりできれば大丈夫ですから、まずは体をいたわってください。現在、毎月の収入が18万円で、支出が18万8000円。8000円が赤字ですが、これは通信費を削減することで解決します。お2人で2万円の通信費は高すぎます。格安のスマホなどに乗り換えれば、2人分で1万円程度に収められるはずです。

|

|

|

|

来年からは住居費が安くなりますが、購入後は修繕積立金や管理費がかかってきます。それほど住居費が浮くわけではないと思いますが、少しでも貯蓄に回せるようになれば、生活はラクになると思います。

アドバイス2:体調次第でリハビリも兼ねて、なんとか月5万円働いて貯蓄を

来年の住居の引っ越しが終わってからでいいと思いますが、ナムナムさんの体調次第で、月5万円ぐらいを目標に働くことも検討してください。そのためにも今はリハビリを頑張って、1年後には働くという気持ちを持ってほしいと思います。働くのは収入を得る以上に、リハビリの意味もあります。社会とつながっていることが、心身両面のリハビリになるからです。無理は禁物ですが、働き方については就労支援を受けられるよう、ハローワークや地域の社会福祉協議会などにご相談してみるといいでしょう。

いきなり月5万円ではなくとも、そのときの体調でできる範囲の仕事で少しずつ自信を取り戻していきましょう。こうして、マネープランクリニックに相談できるくらいなのですから、自信もってください。大丈夫ですよ。

仮に1年後から月5万円程度の収入が得られれば、年間60万円貯蓄でき、5年で300万円になります。年金受給開始の65歳まで働ければ、780万円になります。

このなかから、65歳までに住宅ローンの残りを繰り上げ返済で完済してしまえば、住宅費をさらに抑えることができます。繰り上げ返済は、どのくらい貯蓄できるかで変わってきますので、無理そうなら、そのままでも構いません。

ご主人が65歳まで働ければ収支は現状維持、ナムナムさんが働いた分が貯蓄、ということになります。ご主人が65歳からは、月10万円の年金に、ナムナムさんの収入で、毎月の収支はトントン。ナムナムさんが65歳(ご主人71歳)からは2人の年金で14万円。これで収支トントン。そういう生活になります。

現在1000万円の金融資産がありますから、毎月不足する分をそこから補うことになりますが、できるだけ取り崩しを遅らせられるように考えていってほしいと思います。

アドバイス3:保険の見直しと、公的年金の加給年金特別加算の確認を

最後に、保険と投資についてですが、ご主人の死亡保障は現在のものでいいでしょう。ただ、医療保険が未加入なので、割安な医療保険、共済などで入院日額5000円程度を確保するといいでしょう。ナムナムさんご自身の保険は、現在の医療保険のままで大丈夫です。投資については、これ以上しなくてもいいです。それよりは現預金を増やすことのほうが大事です。

また、年金については、ご主人が65歳の年金受給開始時に、妻であるナムナムさん分の加給年金が支払われる可能性があります。ナムナムさんが65歳時点で振替加算になりますが、現在想定している年金額より増える可能性もありますので、年金事務所で必ず確認するようにしてください。

ご病気でつらい思いをされたことと思います。これからもご夫婦で助け合い、体に無理のない生活をお過ごしください。

相談者「ナムナム」さんから寄せられた感想

アドバイスありがとうございました。とにかく何を始めればいいのかがわかって少し不安が減りました。私も通信費は高いと思っていたので見直そうと思います。あとは私の仕事を頑張って見つけようと思います。教えてくれたのは……深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金周り全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。

取材・文:伊藤加奈子

(文:あるじゃん 編集部)