娘夫婦の子どものサポートや、主人の両親と私の母を介護する日も近い中、仕事を探すべき?

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、今まで共働きで働いてきたものの、職場の廃業をきっかけに退職して専業主婦になった53歳の女性。老後に向けて収入を増やしたほうがいいと考えているものの、今後は親の介護や孫の世話をする可能性もあるとのこと。

ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

相談者

バナナさん(仮名)女性/専業主婦/53歳

大阪府/持ち家(一戸建て)

家族構成

夫(53歳)、子どもたちは独立しているため同居はしていない相談内容

現在、会社員の主人と二人暮らしで、子どもたちもそれぞれ独立しています。20代で結婚、出産。32歳からパートを始め、一度転職はしたものの数年前まで続け、職場の廃業をきっかけに退職しました。その間の収入は主人のボーナスを含め、3人の子どもたちの学費と、マイホーム費用や車の買い換え費用などに使いました。マイホームのローンも途中で借り換えし、65歳まで残っています。

|

|

|

|

今現在の計画では、主人のボーナス年間200万円を老後の生活のためと家のメンテナンスのために貯金し、毎月の貯金で交際費、家電買い換え費用、車検と車のメンテナンス費用と自動車税、家の固定資産税などの年間経費を支払う予定です。

保険は、現在支払っているのは主人のがん保険のみで、主人の払い込み済みの死亡保険が380万円と、私が20代のときに加入した貯蓄タイプの生命保険が1つあります。

心配しているのは、ずっと共働きしていたので、やっと、孫や親たちの世話ができるゆとりができ、このまま専業主婦でいたいのですが、やはり老後のことを考えて今は無理をしてでも仕事を探し、収入を増やしたほうがいいのか……悩むところです。

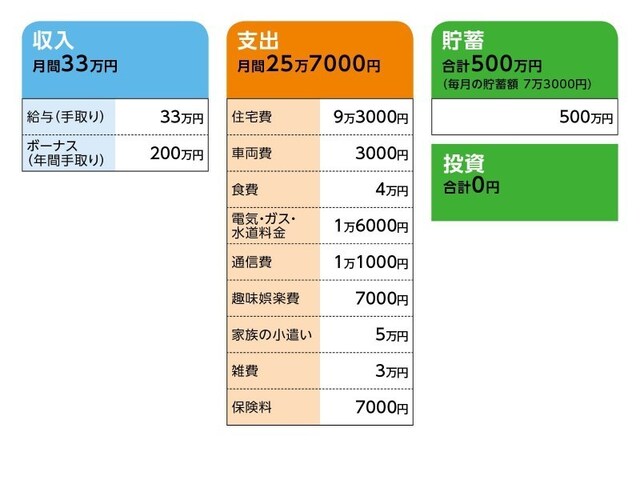

家計収支データ

バナナさんの家計収支データは図表のとおりです。|

|

|

|

家計収支データ補足(相談者コメント)

(1)住居費について築3年の中古物件を2480万円で頭金なしで購入しました。当時1.77%くらいの金利で35年ローンを組み、ボーナスなしの毎月8万円弱の支払いでした。

2年程前に借り換えをして、さらに貯金から300万円ほど繰上げ返済をしました。現在は金利0.58%、ボーナス払いなしの毎月9万3000円ほどを支払っております。固定資産税は9万9000円を一括で支払いました。

(2)車両費について

2年前の春に450万円一括払いで新車を購入し、定年後は買い換えが必要であれば、軽自動車に乗る予定です。

(3)ボーナスの主な使い道について

手取り年間200万円のボーナスをそっくりそのまま老後の資金に充てて、毎月の貯金の中で60歳までにキッチンリフォーム(流し台)を予定しています。

また、外壁と屋根とお風呂に関しては、必要な時に貯金からと考えております。定年後であれば老後の資金からの支払いもやむなしと考えています。

|

|

|

|

主人は定年後再雇用で65歳までが最長のようなので、それまで頑張ってもらい、65歳以降はアルバイトなど無理のない程度に仕事することをお互い考えております。

(5)年金について

ねんきん定期便では65歳で、夫婦で毎月23万円程度だと思います。他に個人年金等はありません。

(6)加入保険について

現在支払っている保険は、主人のがん保険毎月7000円と私の生命保険が年間2万円で死亡時1000万円、払戻金が80歳で660万円、90歳で820万円になるようです。

(7)貯蓄について

今のところの残金合計が500万円程度です。各口座をまとめた合計です。

(8)親について

母が89歳、主人の父が87歳、母が84歳、3人ともありがたいことに元気です。

主人の両親は経済的にも余裕があるようです。私の母は、近々独身の私の兄弟と我が家の近所に引っ越し予定。経済的な援助はしなくていいようですが、労働はあてにされるかと思います。

FP深野康彦の3つのアドバイス

アドバイス1:今の貯蓄ペースなら、経済的な不安はないが、年間経費は明確にアドバイス2:65歳まで再雇用で働いた分、余裕になる

アドバイス3:介護、孫の世話も大事だが、気晴らしに出かけるように

アドバイス1:今の貯蓄ペースなら、経済的な不安はないが、年間経費は明確に

すでにお子さん3人が独立され、これからが最後の貯めどきです。現在の貯蓄のペースでいけば、この先の経済的な不安は、まったくありません。毎月の家計で特に無駄な支出はありませんので、このままの家計で、毎月7万3000円、ボーナス200万円を貯蓄。

ただし、毎月の貯蓄分は、交際費、家電買い換え費用、車検と車のメンテナンス費用、自動車税、家の固定資産税などの年間経費として使うとのことですから、カウントしないとすると、ご主人が60歳までの7年間で200万円×7年=1400万円が貯まります。

これに現在の貯蓄500万円と退職金の1000万円を加えると、60歳までに貯められるのは、2900万円ということになります。

毎月の貯蓄分は年間経費として使うとされています。しかし、車関係費と固定資産税は毎年かかりますが、そのほかの交際費や家電などの買い換え費用は毎年発生するわけではありません。

貯蓄の使い方としては、いいのですが、あらかじめ年間の予算を決めて、残りは老後のための貯蓄として、明確に分けたほうがいいでしょう。

毎月貯蓄で年間87万6000円貯まります。その半分は、年間経費としても、50万円程度は残りませんか?

これも貯蓄として残せれば、7年で350万円。先の計算の2900万円に加えて、3250万円。これが60歳までに貯められるお金、ということになります。

アドバイス2:65歳まで再雇用で働いた分、余裕になる

3250万円の中から、キッチンリフォームの費用(100万円程度)、軽自動車(200万円程度)を差し引くと、残りは2950万円となります。ご主人が60歳から65歳まで再雇用で働くことができれば、今のような貯蓄はできないかもしれませんが、貯蓄を取り崩すことなく、生活はできると思いますし、この5年間は、できるだけ貯蓄を取り崩さないような家計管理を心がけてください。

ご主人が65歳で住宅ローンを完済する予定ですが、60歳時点での残りは550万円程度ではないでしょうか? 退職金が出たら、それで完済してしまってもいいかもしれません。

先に計算した金融資産、2950万円から550万円を引いても、2400万円残ります。計算の誤差を考慮しても、2000万円以上は65歳時点で残せるわけです。

再雇用で収入減がそれほどでもなければ、その分は貯蓄に上乗せできますから、もう少し、余裕ができるでしょう。

ご主人が65歳になったら、ご夫婦で月23万円の年金での生活になりますが、その時点では、いずれにしても住宅ローンはないので、住居費が削減でき、毎月の支出は16万4000円。年金だけで十分生活していくことができます。

以上のように、今の貯蓄のペースを続け、年間経費の管理をしっかりしていけば、今後の住宅にかかる修繕費を出しながらも、老後生活の経済的な不安は、まったくない、といってもいいでしょう。ご安心ください。

アドバイス3:介護、孫の世話も大事だが、気晴らしに出かけるように

実は、バナナさんのご相談内容を拝見して、最初に気になったのは、親御さんの介護やお孫さんのお世話に関することです。これまで共働きで、なかなか親孝行ができなかった、お子さんのサポートをしたい、というお気持ちになられたのはわかります。

でも、そういうゆとりができた今だからこそ、バナナさんご本人、ご夫婦の老後について、考えてほしいと思います。

経済的な理由で、働く必要はありませんが、もしも今後、親御さんの介護が必要になった場合、そのサポートは10年、15年と続いていくことになり、徐々に時間的な負担も重くなっていきます。

それに加えてお孫さんのお世話ともなると、ご自分が自由に使える時間はなくなっていきます。

今、ご自身の老後を見据えて、何か新しいことを始められてはいかがでしょうか? 趣味でもいいですし、短い時間のパート、アルバイトでもいいでしょう。そうした自分の時間を確保したうえで、できる介護、できるお孫さんの世話、と考えてみてください。

それが一番、心配です。幸い、親御さんはお元気とのことですから、今後、介護が必要になった時に、どういう公的なサービスを使いたいか、どのような介護を希望されるかも、確認しておくのもいいでしょう。

家計も、貯蓄も、問題ありません。もう少し肩の力を抜いて、上手に気晴らしされるといいと思います。

相談者「バナナ」さんから寄せられた感想

このたびはありがとうございます。隣の芝は青いといわれるように資産を多く持たれた方の記事を見てはつい不安な気持ちになり、専業主婦に戻ったこともあり焦りがあったのだと思います。深野先生のアドバイスをいただき少し安心いたしました。これから親たちの介護がどれだけ続くのかはわかりませんが、趣味や息抜きも交えながら、肩の力を抜いて寄り添っていきたいと思います。ありがとうございました。

教えてくれたのは……深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金周り全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。

取材・文:伊藤加奈子

(文:あるじゃん 編集部)