そんな不安を感じる方も、今からでも間に合います。

大切なのは「制度を味方につけること」と「自分に合った方法を見つけること」。短期間でも効率よく老後資金を準備する方法をご紹介します。

iDeCoとNISA、どう使い分ける?

老後資金づくりには、iDeCoとNISAの活用が効果的です。iDeCoは節税と確実性を重視した制度。運用商品は限られていますが、所得控除や退職所得控除など税制メリットが大きく、老後の資金づくりに特化しています。

一方、NISAは運用商品の選択肢が豊富で、資金の使い道も柔軟です。株式・ETF(上場投資信託)・REIT(不動産投資信託)・投資信託など幅広い商品が選べるほか、最大1800万円まで一生涯非課税で運用できるのが大きな特徴です。さらに、一度取り崩しても限度額の範囲内で再投資が可能なため、ライフイベントに合わせた柔軟な活用ができます。

|

|

|

|

iDeCoを使えば55歳からでも、ここまで貯められる

例えば、55歳から65歳までの10年間、毎月2万円をiDeCoで積み立てた場合掛金総額:2万円×12カ月×10年=240万円

運用益込みの資産額:約280万円(年率3%想定)

所得控除による節税効果:約72万円(※所得税20%+住民税10%で試算)

節税効果分も貯蓄に回すことで、実質的な積立額は約300万円以上になる可能性があります。

これは「自分でつくる退職金」「自分でつくる年金」として、短期間でも十分に意味のある金額です。

なお、iDeCoの積み立て(拠出)は原則65歳未満まで可能で、働き方によって拠出限度額が異なります。2027年には、働く高齢者の増加に伴い、拠出限度額の引き上げと70歳未満まで拠出可能となる予定です。

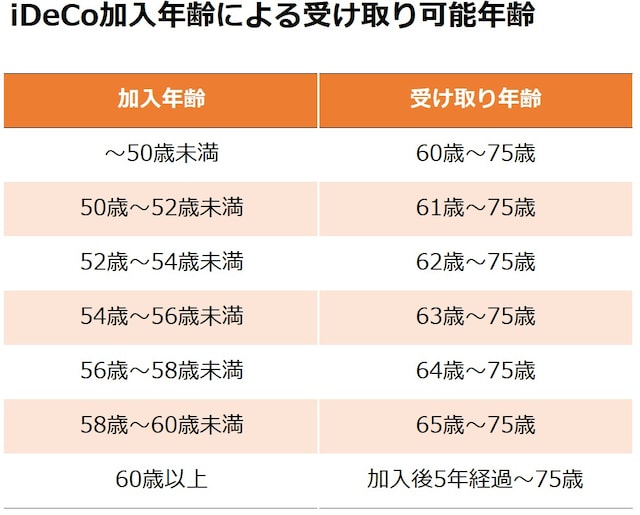

受け取り年齢に注意!iDeCoの加入年齢で変わります

iDeCoの受け取り開始年齢は、加入時の年齢によって異なります。55歳で加入した場合、受け取り開始は63歳以降になります。図のように、加入年齢が高くなるほど、受け取り開始年齢も後ろ倒しになります。|

|

|

|

また、受け取り方法によって税制も変わります。

一時金で受け取る場合:退職所得控除が適用

年金形式で受け取る場合:公的年金等控除が適用

出口戦略は「受け取り時期・方法・税制」の3点をセットで考えることが重要です。

少額でも、できる範囲から始める

iDeCoは月5000円から、NISAは100円から始められます(※ネット証券などを利用する場合)。近々使う予定のある資金は貯蓄で、それ以外を制度活用に回すのが基本です。積立額は生活に無理のない範囲で設定し、家族と将来のビジョンを共有することで安心感が増します。

退職金が少なくても、55歳からの資産形成は十分可能です。制度を上手に使い分け、自分に合った方法で、今できることから一歩ずつ始めてみませんか。

|

|

|

|

FPオフィス ミラボ代表。CFP、1級ファイナンシャル・プランニング技能士、国家資格キャリアコンサルタントなどの資格を持ち、マネープランと働き方の両面から、20年以上「稼ぐ・使う・借りる・貯める・増やす」をアドバイス。FP向け継続研修、社員向けライフプラン・キャリアデザイン研修講師として活動する傍らJ-FLEC認定アドバイザーとして携わる。

(文:京極 佐和野(ファイナンシャルプランナー、キャリアコンサルタント))