貯金額が少なく、80歳くらいで底をついてしまう気がします

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、80歳ぐらいで貯金がなくなることを心配する61歳の一人暮らしの女性です。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

相談者

momoさん女性/会社員/61歳

埼玉県/持ち家(マンション)

家族構成

一人暮らし相談内容

長生きした際の生活費が賄えるのか不安。もしかしたら、パートナーと一緒に住むこともあり得るかもしれませんが、生涯一人でいるとしての相談です。貯金額が少なく、80歳くらいで底をついてしまう気がしています。年齢も年齢なので、生活費をどのように節約していったらいいのか、アドバイスいただきたく存じます。転職したばかりでしたので、住宅ローンは組めないと思い、マンションを一括払いで購入したので、貯蓄があまりありません。

深野先生のアドバイスをいつも拝見し、心あるアドバイスに感動しています。ご指導のほど、どうぞよろしくお願いいたします。

|

|

|

|

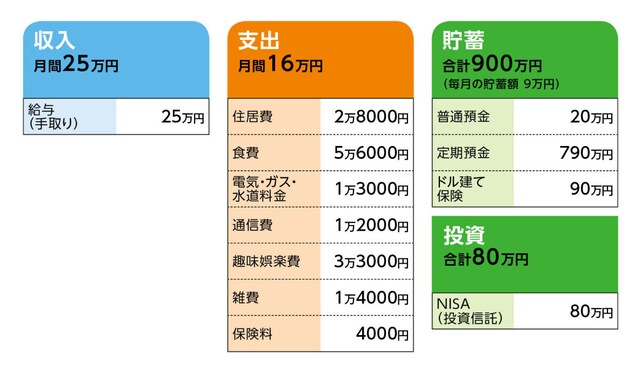

家計収支データ

momoさんの家計収支データは図表のとおりです。

家計収支データ補足

(1)貯蓄について毎月の貯蓄9万円のうち、普通預金に4万円

(2)投資商品について

毎月の貯蓄9万円のうち、NISA(投資信託)に5万円

(3)家計収支について

毎月の家計収支は、貯蓄の9万円を加え、ほぼプラスマイナスゼロ。

(4)住居費について

月割した固定資産税などを合計すると住居費は2万8000円ほど。

・購入年/2016年

・購入価格/1700万円(現金一括)

・修繕積立金、管理費など/2万400円

・地震保険/1万1000円

・火災保険/30年一括払い済み

(5)加入保険について

・共済(総合保障型)=毎月の保険料2000円

・共済(入院保障型)=毎月の保険料2000円

・ドル建て保険(3年払い、死亡保障200万円)=2年分払い済み。あと1回50万円

(6)働き方について

会社は60歳で定年しており65歳まで雇用延長します。去年からアルバイトも始めましたが、65歳までは、年収20万円までにする予定(税金の関係で)。66歳からは、このバイトが健康で続けていられれば、時間を増やして働こうかと思っています。できれば月5万〜6万円くらい収入があればと思います。

(7)公的年金について

特別支給の老齢厚生年金:62〜65歳/87万円

老齢厚生年金:65歳〜/166万7000円

FP深野康彦の3つのアドバイス

アドバイス1:現状の家計収支が維持できれば、心配は不要アドバイス2:65歳以降の働き方は、お金のためではなく生活リズムのために

アドバイス3:頑張りすぎず、過度の節約をせず、楽しみをみつけて

アドバイス1:現状の家計収支が維持できれば、過剰な心配は不要

定年後も雇用延長で、しっかり収入を得て、家計管理にも無駄がありません。いろいろと不安に思う気持ちはわかります。しかしながら、現状の家計収支が維持できれば、それほど心配することはありません。|

|

|

|

さらに、62歳からの特別支給の老齢厚生年金87万円は、そのまま貯蓄として残すことができます。3年分で261万円。65歳時点での金融資産は1673万円となります。この間、家電の買い換えなどある程度まとまった出費があったとしても、1600万円程度は残せているでしょう。

将来的にパートナーと同居することになっても、現在の支出額を超えなければ問題ないでしょう。現状、食費が一人暮らしとしては、やや高いようですが、これも健康でいるための必要経費と考え、予算オーバーしないようにだけ気をつけてください。

アドバイス2:65歳以降の働き方は、お金のためではなく生活リズムのために

65歳以降、公的年金のみの生活となった場合、貯蓄から不足分を取り崩していくことになります。現在の生活費と変わらず月16万円とすると年間で192万円。公的年金の手取りが140万円ほどとすると不足額は52万円です。65歳時点の金融資産1600万円がゼロになるのは、30年後、つまり95歳ということになります。計算上では問題ないと言えます。ただ、少しでもゆとりを感じられる生活を送っていただきたい、という思いもあります。そのためには、無理をしない程度の働き方で、70歳ぐらいまで年間50万円ほどの収入が得られれば、老後の生活は変わってくるでしょう。アルバイト的な働き方で十分です。お金のためというよりも、生活のリズムを整えるためぐらいの気持ちでいいと思います。

|

|

|

|

アドバイス3:頑張りすぎず、過度の節約をせず、楽しみをみつけて

最後に、現在加入している保険について。シンプルな共済に加入されていますが、2本加入する必要はないでしょう。総合保障型のみで十分です。保険の見直しで浮いた金額は毎月2000円とわずかに思えますが、年間で2万4000円になります。その分を何か別のことに使われてもいいと思います。また、ドル建ての保険については、保険料支払いがあと1回、ということなので、このままでいいと思います。満期金を老後資金として残してもいいですし、旅行などに使ってもいいでしょう。

アドバイス1で説明したように、月々の家計管理をしっかりなさっておられ、老後資金も過剰に心配する必要がありませんから、現在の生活を切り詰めてまで、老後にお金を残す必要はないのです。健康でいるためにも、頑張りしすぎず、過度な節約をすることなく、メリハリのある生活を送ってください。

大丈夫ですよ。健康で細く長く働き、自分の楽しみのためにもお金を使ってくださいね。

相談者「momo」さんから寄せられた感想

深野先生のアドバイス、本当にありがたく読ませていただき、心に沁みました(涙)。とにかく節約をしなけばと苦しく感じていましたが、余裕をいただいた気がします。自身のお金の使い方の整理にもなり、これからの指針としていきたいと思います。無理をしすぎず、楽しみながらやっていけるようにしたいと思います。深野先生、本当にありがとうございました。教えてくれたのは……深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金周り全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。

取材・文/伊藤加奈子

(文:あるじゃん 編集部)