30億円の売上を達成するまでに経験した10個の失敗

柴田雄平氏(以下、柴田):今日は、僕が経営者として11年目に入ったタイミングで、「30億円の売上を達成するまでに経験した10個の失敗」というテーマでオンラインセミナーを開催させていただきます。経営者の方も多く参加されているかと思いますが、ぜひ最後までお付き合いください。

僕は株式会社koujitsuの代表を務めている柴田です。

もともとは20歳の時に東京のベンチャー企業に入社し、27歳まで勤務していました。その間、外食事業部、商品開発事業部、マーケティング事業部を兼任し、コンビニのスイーツ開発や大手デベロッパーのリーシング案件などに携わってきました。

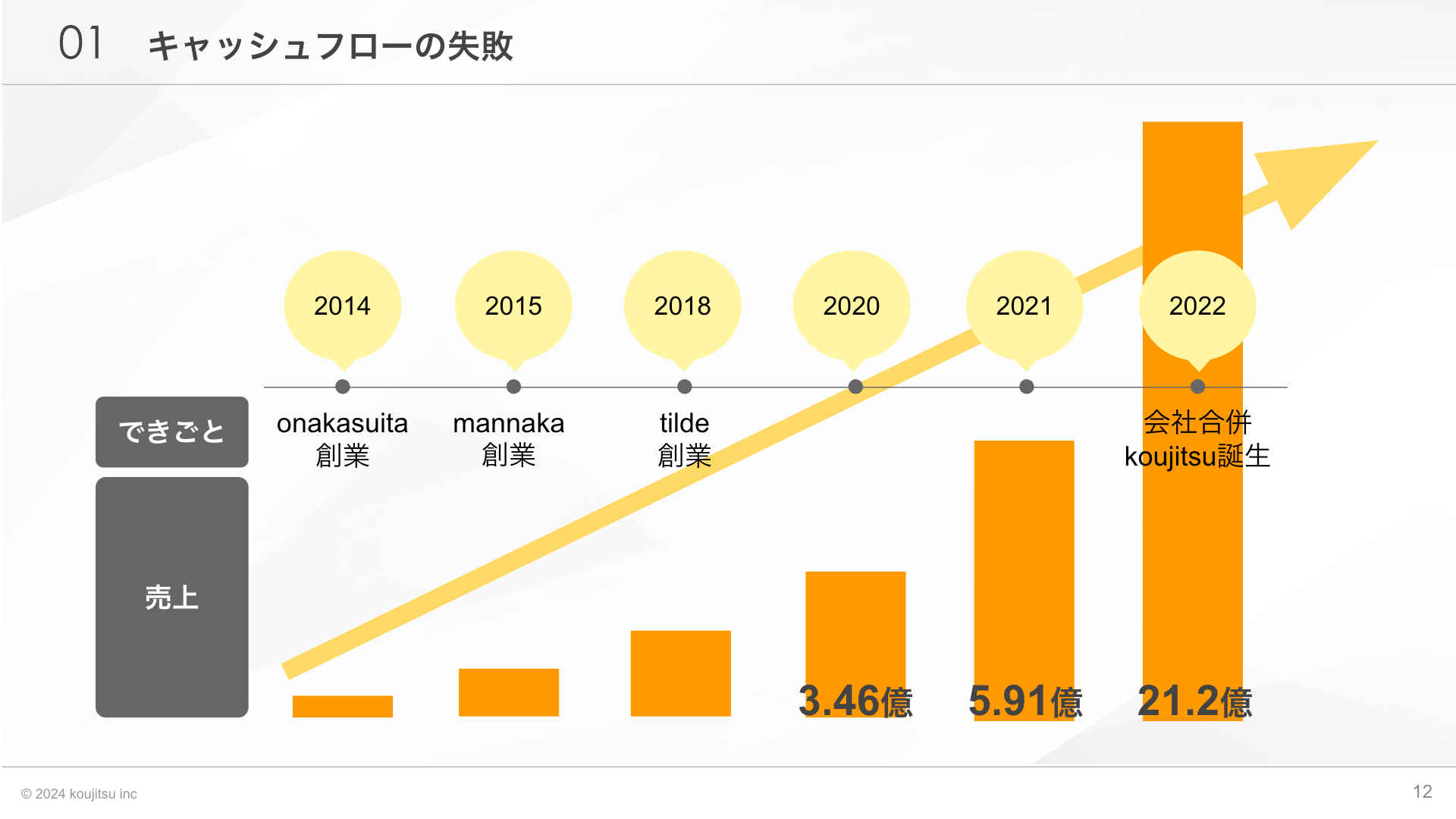

途中で電通に2年間出向し、デジタルマーケティングやクリエイティブデザインに関わる機会を得ました。それをきっかけに独立を決意し、最初に立ち上げたのが飲食業のonakasuitaという会社です。

|

|

|

|

その約1年後に、マーケティングとWebアプリ制作を手掛けるmannakaという会社を設立し、これが現在のkoujitsuの原型となりました。その後、広告代理店tildeを設立し、2022年に3社を合併しました。それから2年が経ち、現在に至っています。

株式会社koujitsuについて少しご紹介します。「koujitsu」という名前は「日日是好日」という言葉から取っており、「毎日を好い日にしよう」という意味を込めています。僕らの企業文化としては、「身近な人を幸せにしよう」とか、「常に101パーセントを出そう」という姿勢を大切にしています。また、「人を大切にする利他の心」を重んじて、企業文化を築いています。

事業内容としては、簡単に言うと、マーケティング、広告、クリエイティブデザイン、オウンドメディア、飲食店経営、そしてD2Cの6つの事業を展開しています。

大手から中小、ベンチャー、零細企業まで幅広くサポートしており、これまでに約1,200社と取引してきました。現在は月間で約400社と取引しています。

|

|

|

|

マーケティングの領域は広範囲にわたります。市場分析や調査といったコンサルティング的な業務から、マーケティング戦略の立案、さらには具体的な施策の実行まで、一貫して提供できるのが僕らの強みです。クリエイティブ面でも、市場調査を基にWeb制作やLPの作成、広告デザインへの落とし込みなどを行っています。

キャッシュフロー危機に直面した2つの要因と取った行動

今日のテーマとして、「30億円の売上を達成するまでに失敗した10個のこと」をお話しします。具体的には、キャッシュフローの問題、顧客との契約ミス、採用の失敗、30人の壁、人材育成の課題、営業や合併、労働環境のトラブル、差別化の難しさ、労働生産性や利益率の問題などを取り上げてお話しできればと思います。

まず1つ目の失敗はキャッシュフローに関するものでした。当時、売上は好調で、もともとは別々の会社だったものが合併したことで一気にスケールしました。2020年、つまり4年前の時点では、僕たちの会社はまだ3億円程度の規模でしたが、そこから急成長し、5億円を超え、さらには20億円を超えました。そして前期の売上は約38億円に達しました。

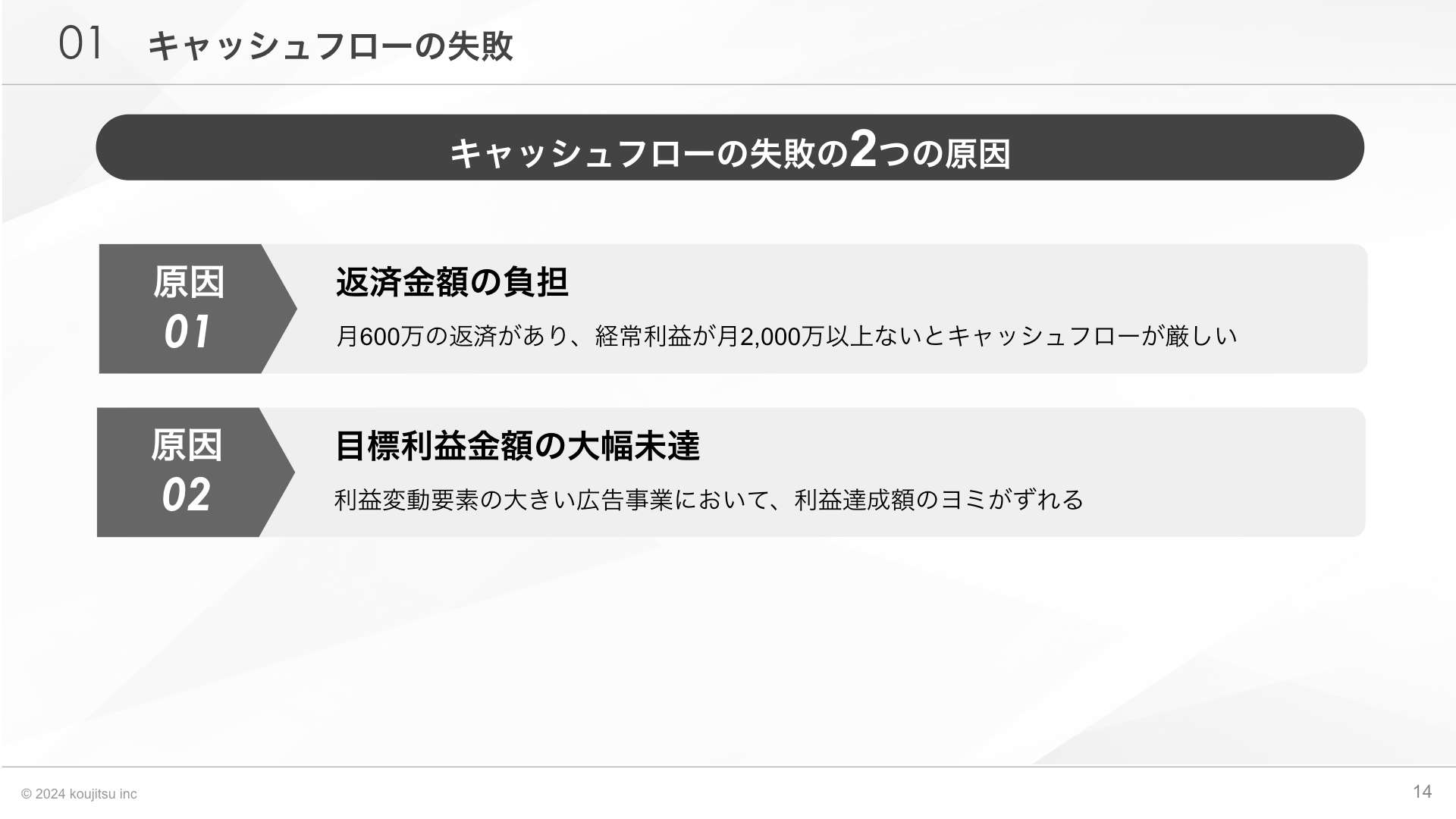

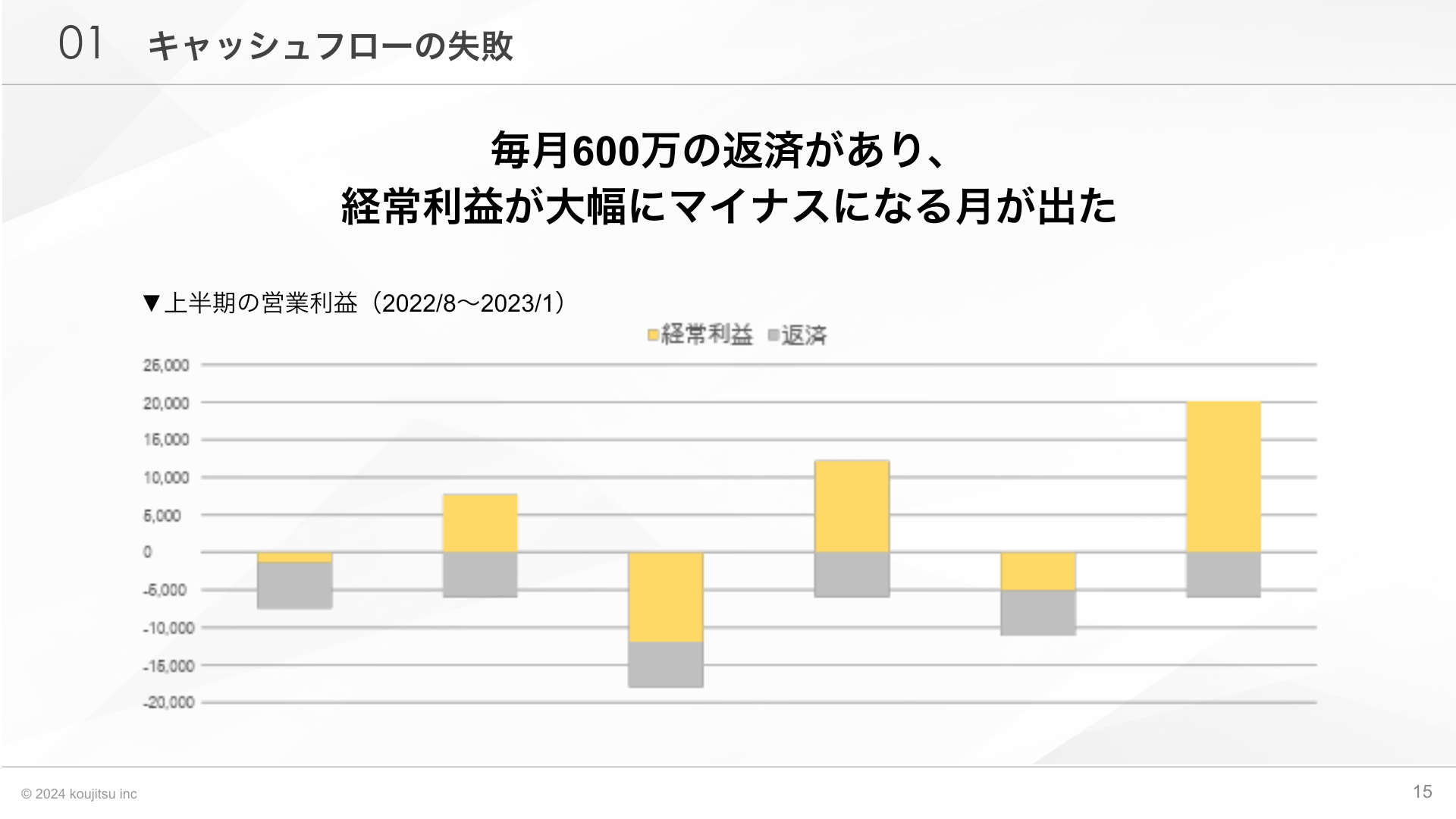

しかし、その間に何度かキャッシュフローの危機を経験しました。大きく分けて2つの要因があります。1つ目は、返済金額の負担です。僕たちの事業モデルでは、月に経常利益が2,000万円以上ないと、キャッシュフローが厳しい状況が続いていました。

|

|

|

|

2つ目は、目標としていた利益金額に大幅に達しなかったことです。具体的に言うと、毎月の固定返済額がある中で、経常利益が安定しない状況でした。

特に広告事業部では、成果報酬型のビジネスモデルを採用していたため、月によっては大幅な赤字が発生することがありました。

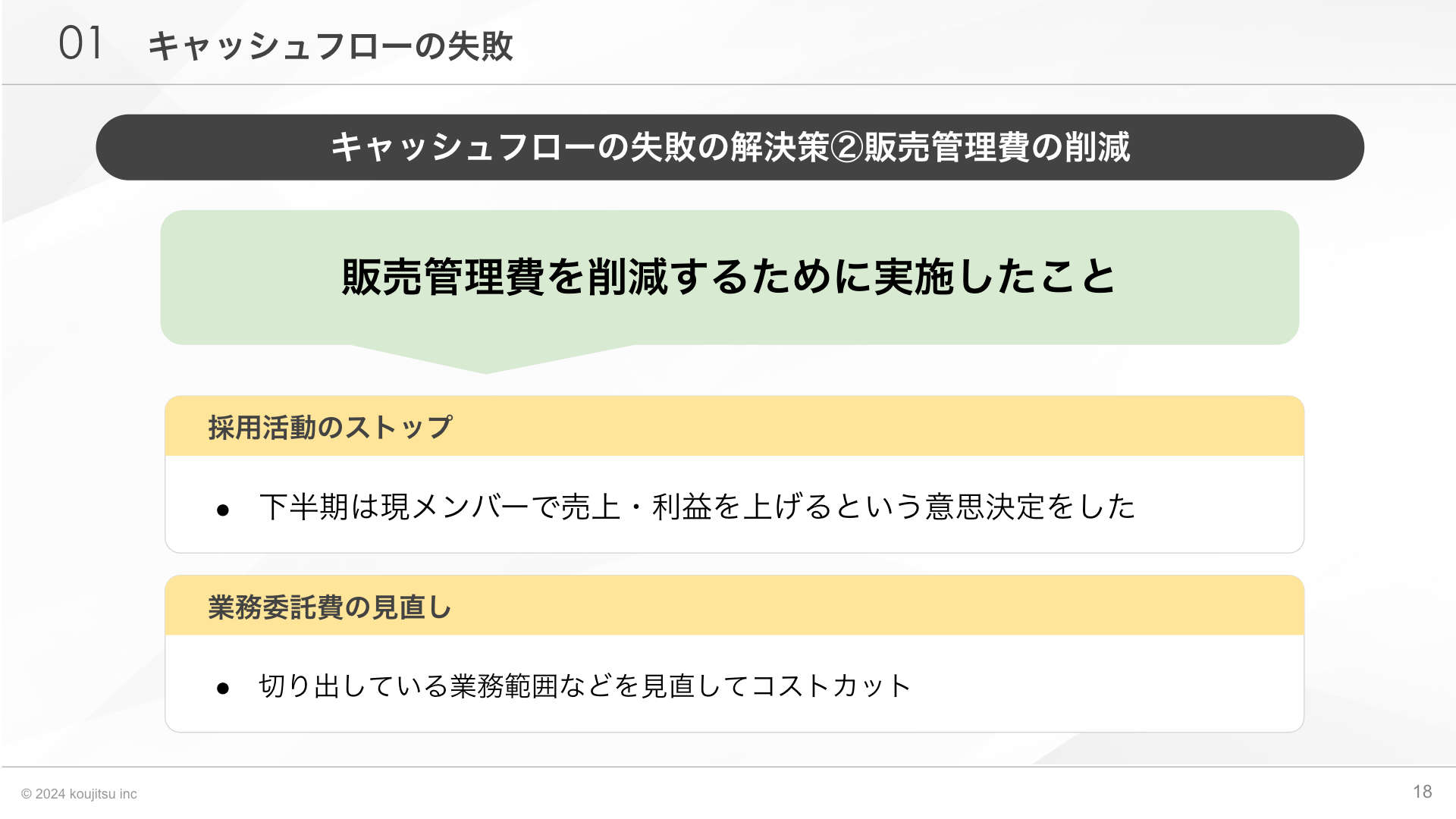

これに対して、どのように対応したかというと、まず全事業部で売上を伸ばすための取り組みを強化しました。また、販売管理費のコストカットにも着手し、具体的には採用活動を一時停止しました。さらに、業務委託費の見直しも行い、今までばらばらだったコストをコントロールするために、業務委託者をSランク、Aランク、Bランク、Cランクなど10段階に分類し、コストを削減しました。

こうした取り組みを通じて、キャッシュフローの安定を図ることができましたが、この失敗から学んだのは、急成長する中でもキャッシュフローの管理は非常に重要だということです。

コストカットに関しては、単に僕たちが支払う額を削減するだけではなく、フリーランスや業務委託の方々とも十分に話し合い、彼らの収入が適切に上がっていく仕組みを作った上で進めました。また、日本政策金融公庫から約1億円の融資を受けることで、資金繰りを安定させた部分もあります。

売上を伸ばすために実行した具体策

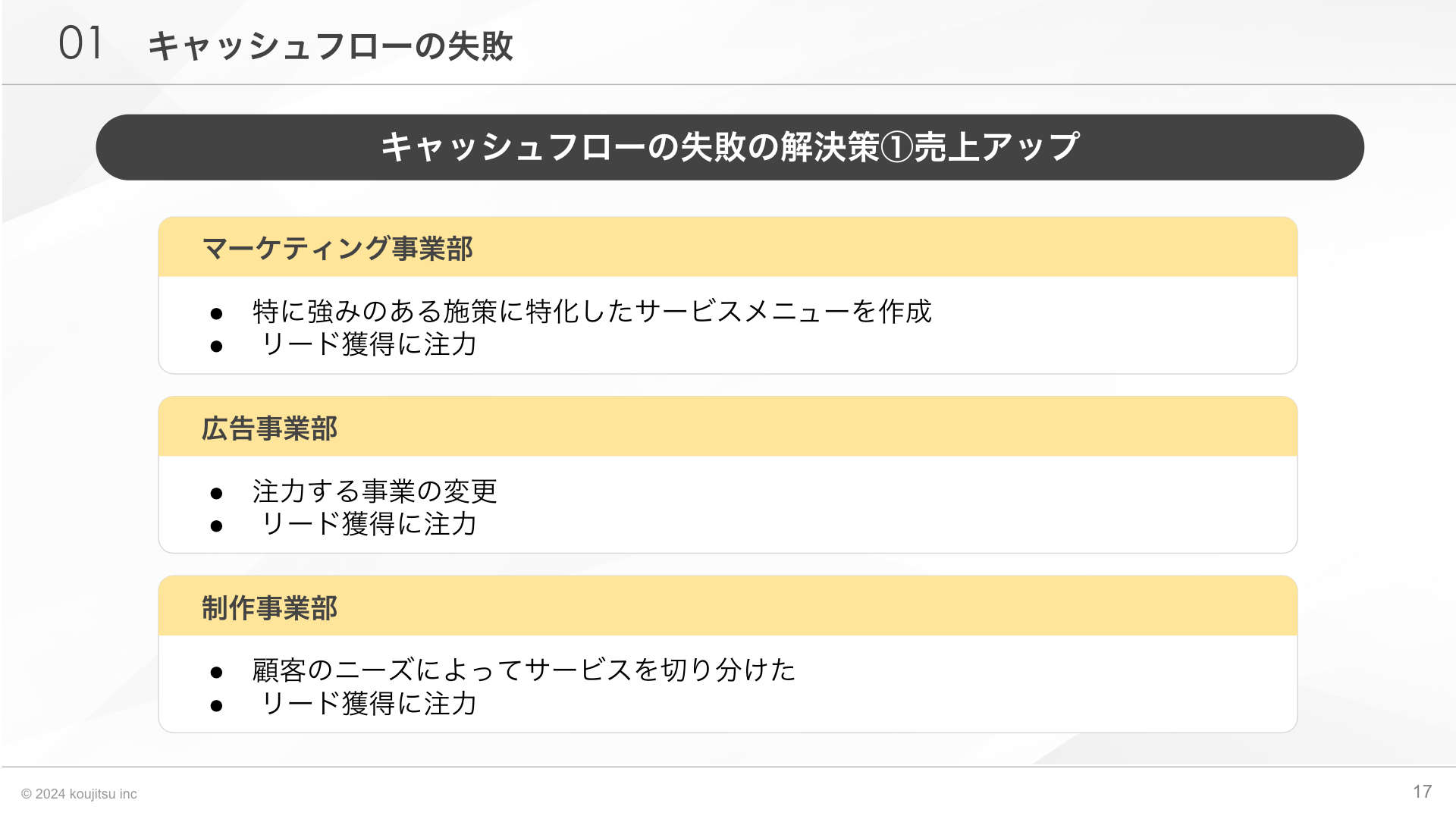

売上アップの解決策について言うと、マーケティング事業では、強みを生かした施策特化型のサービスメニューを新たに作りました。また、リードの獲得、つまり新規顧客の開拓にも注力しました。これは広告事業や制作事業においても同じ課題で、いかにして質の高いリードを取るかがポイントになりました。

広告事業部では、取り扱う事業の重点を変えました。以前は、アフィリエイト事業や広告代理店事業、メディア事業に分かれていましたが、これを広告代理店事業にシフトし、成果報酬型のアフィリエイト事業を減らしていく方向に切り替えました。アフィリエイトはリスクが高く、安定した収益が見込めない月があるため、そこまで依存しないかたちに変更しました。

制作事業部でも、顧客のニーズが多様化していたため、それに対応できる柔軟な体制を整えました。例えば、コーポレートサイトやサービスサイト、ECサイト、LP(ランディングページ)など、さまざまなサイトの制作を手掛けてきましたが、最近ではマーケティングや広告とシナジーを生み出すような制作に力を入れています。

広告事業部が制作の案件を取ってくる、またはマーケティング部門が案件を持ち込むといった流れを作り、より連携を強化するかたちで事業を進めてきました。

このように、事業の転換やコストカットを通じて、キャッシュフローの改善を図りましたが、この経験から学んだのは、売上の規模が拡大してもキャッシュフローの管理が不可欠だということです。

利益率を安定させるための課題と工夫

もう1つ、販売管理費のコントロールについてお話しします。

みなさんも、利益率を計算しながら動いていると思いますが、その中で「自分たちの利益率をどこまで上げるか」というのは、非常に難しい課題だと思います。値付けの問題もありますし、固定の販売管理費が一定かかる中で、できるだけボラティリティ(変動性)を抑えようという取り組みが必要になります。

僕たちの場合、労働生産効率を最大化するために、上半期は新しいメンバーを採用しましたが、下半期は現メンバーだけで売上と利益を上げるという方針を決め、採用活動をいったんストップしました。つまり、「半年間は今のメンバーで運営する」という意思決定をしました。また、業務委託の範囲を明確にして、コストを再確認するプロセスも行いました。

もう1つは融資です。

![]()

段階的に進めてきましたが、売上が10億円を超えると、日本政策金融公庫の担当部署が国民生活事業部から中小企業本部に変わります。10億円を超えたタイミングで、中小企業本部からさらに1億円の融資を受けました。これにより、2022年から2023年にかけて、億単位の借り入れが可能になり、キャッシュフローの改善が進みました。

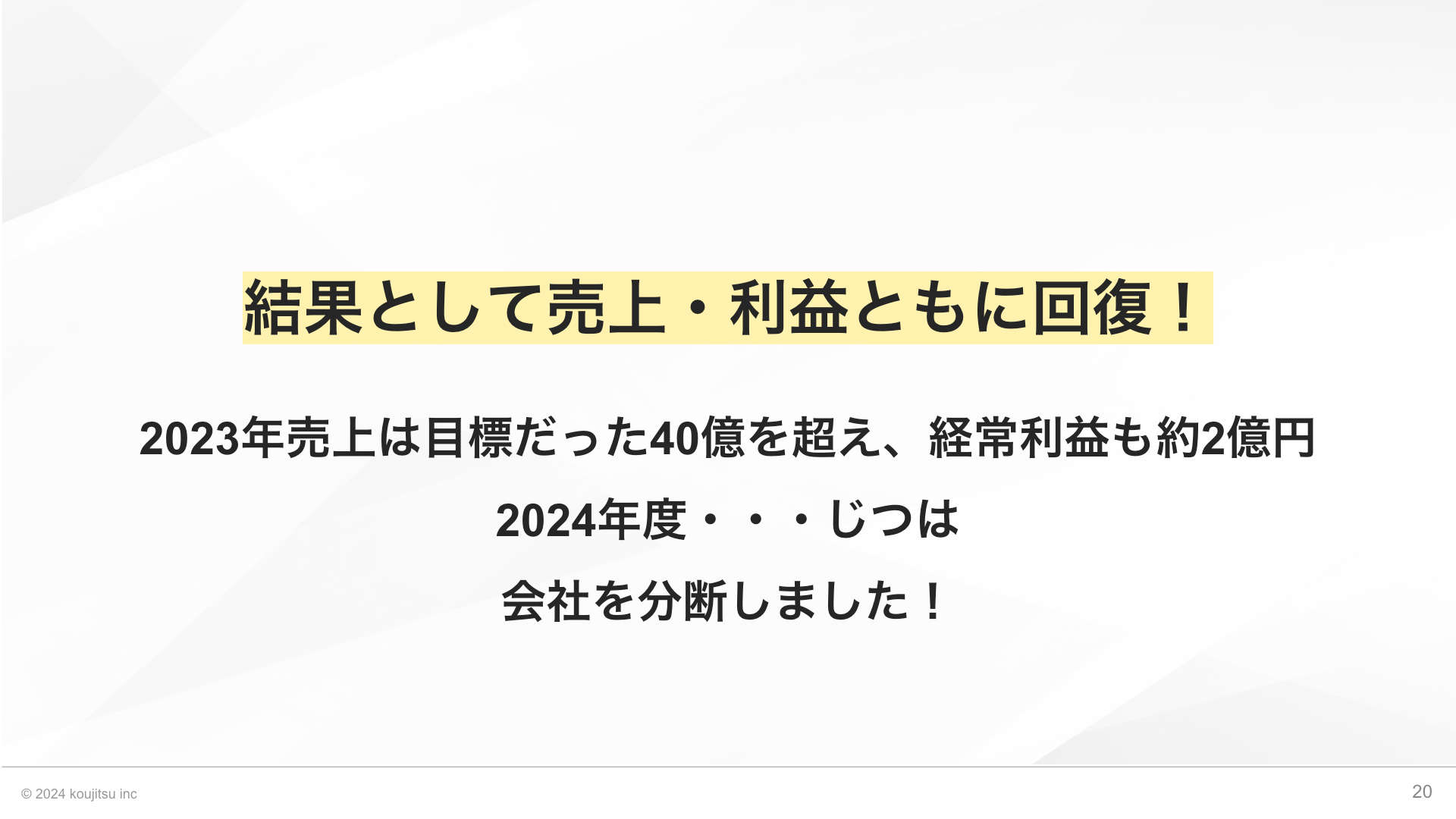

結果的には、売上と利益はともに回復し、売上は約40億円、経常利益は約2億円になりました。

しかし、2024年には新たなチャレンジをしています。おそらく売上は減少すると思いますが、広告事業部を分割し、マーケティングとコンサルティング事業部、そして制作事業部に集中するかたちにシフトしています。

広告事業に関しては、外注で回すか自社で回すかの選択肢があり、現在は自社には専属メンバーを2人程度配置するだけで、他はほぼやらないという分断のかたちにしています。これがどう影響するかは来期にならないとわかりませんが、2025年の決算時には売上が7〜10億円ほどになると予測しています。

利益率は30〜40パーセント程度を想定しています。つまり、かつては売上が40億円あっても2億円しか利益が出なかった会社が、売上7億円で2〜3億円の利益を出せるように、今まさに組織替えを進めているところです。

顧客が1.5倍に増えても、解約率は3倍超という“BtoBあるある”

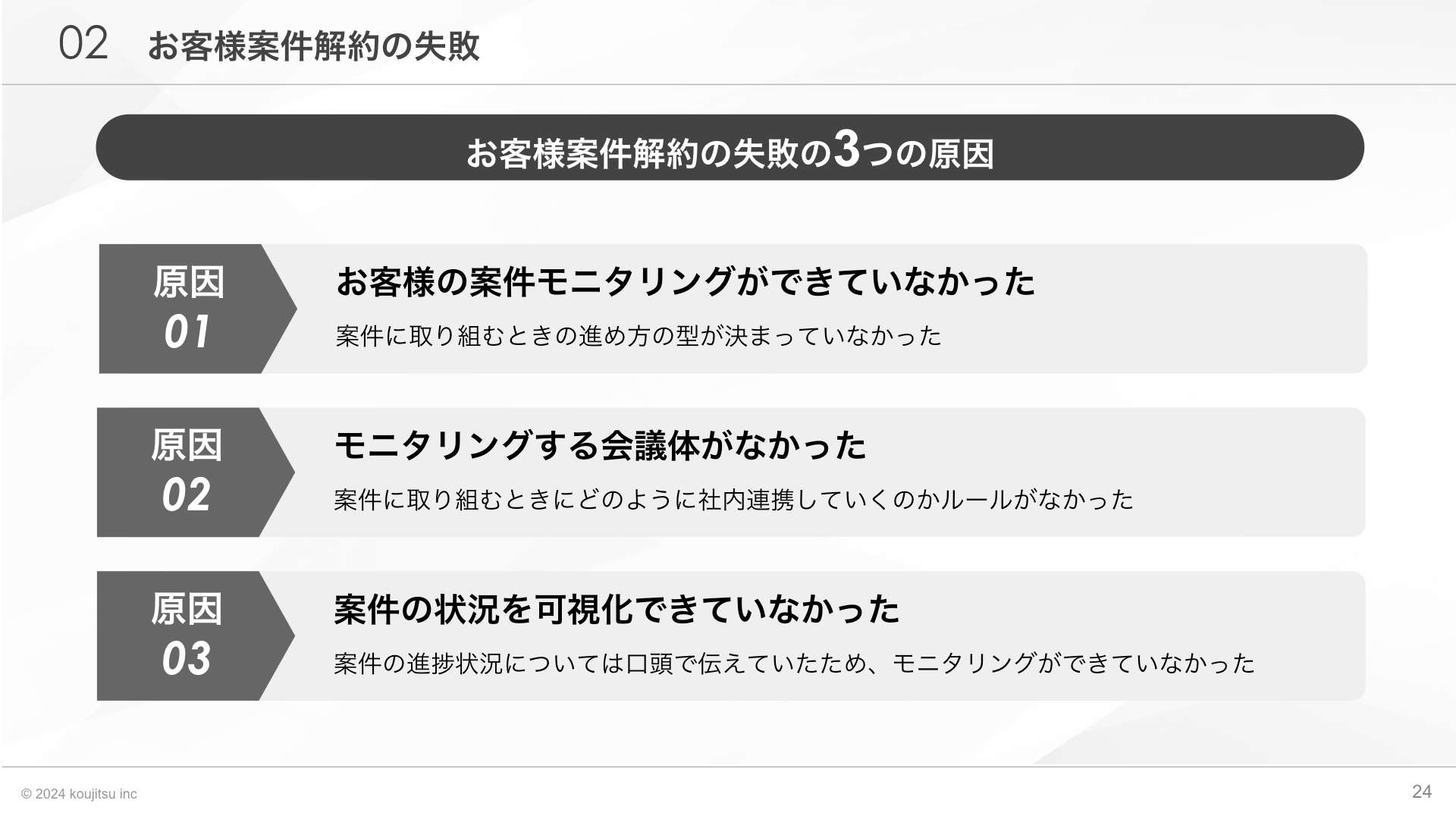

2つ目の失敗は、お客さま案件の解約についてです。合併に伴って売上が急増し、お客さまの数も1.5倍ほどに増加しました。しかし、成果を十分に出せず、解約案件が増えたことで、年間で約5,000万円の機会損失が発生しました。

それまでの解約率は2〜3パーセント程度だったのですが、急に10パーセントに跳ね上がってしまいました。解約率が3倍になると、経営計画にも支障をきたすほどのインパクトがありました。

この失敗の主な原因は、お客さま案件のモニタリングが十分にできていなかったこと、モニタリングのための会議体制が整っていなかったこと、そして案件の状況をきちんと可視化できていなかったことです。

これにより、顧客のフォローアップや問題の早期発見が遅れ、解約が増えてしまいました。

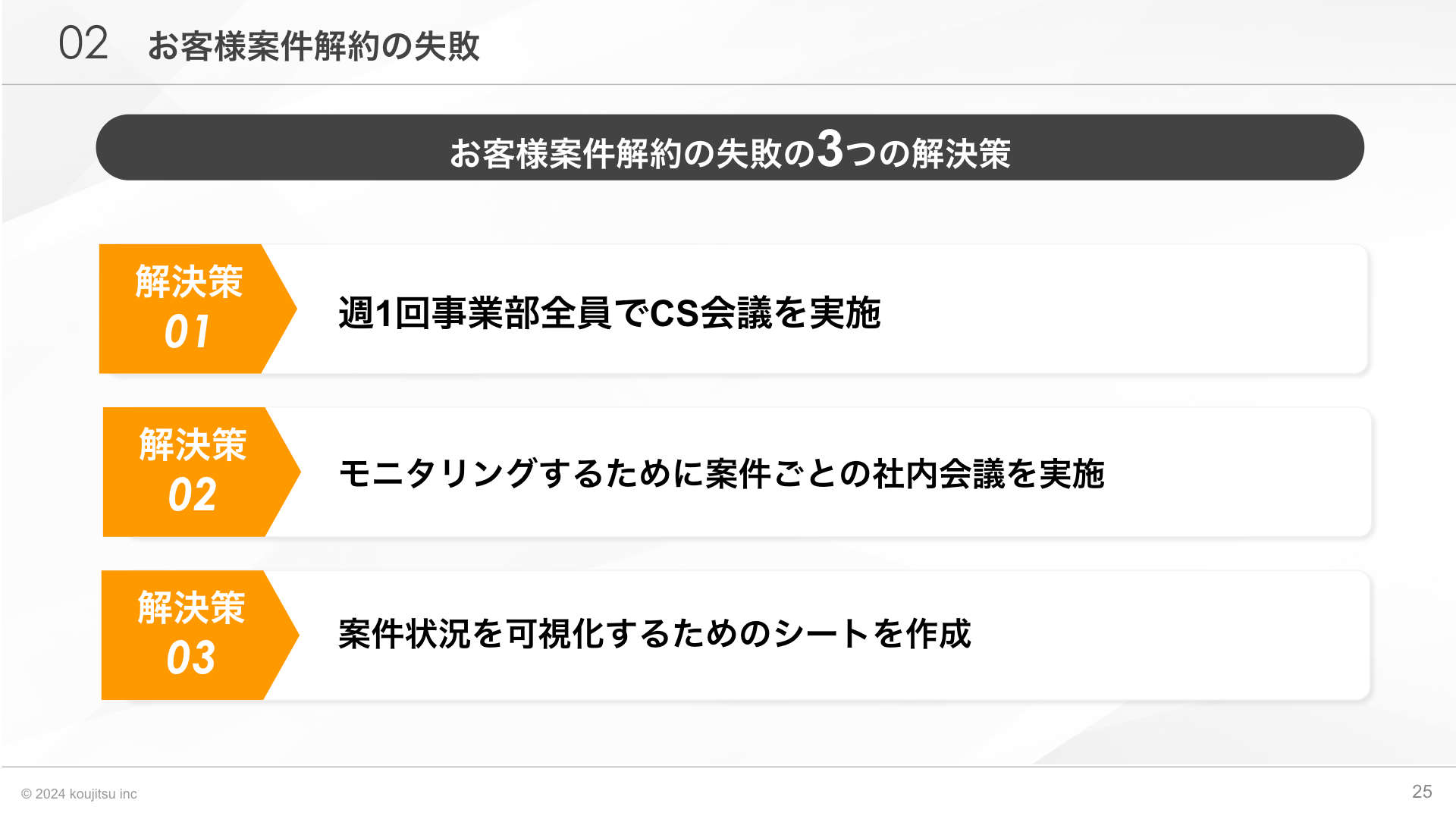

この問題を解決するために、3つの施策を講じました。

1つ目は、週に1回、事業部全員が参加するCS会議を実施するようにしました。

以前は、各担当者がフロント業務を個別に行い、上司とだけ確認していたのですが、全員で案件を確認する体制に切り替えました。また、案件ごとの社内会議、僕たちは「インナー」と呼んでいますが、このインナーを定期的に行うようになりました。

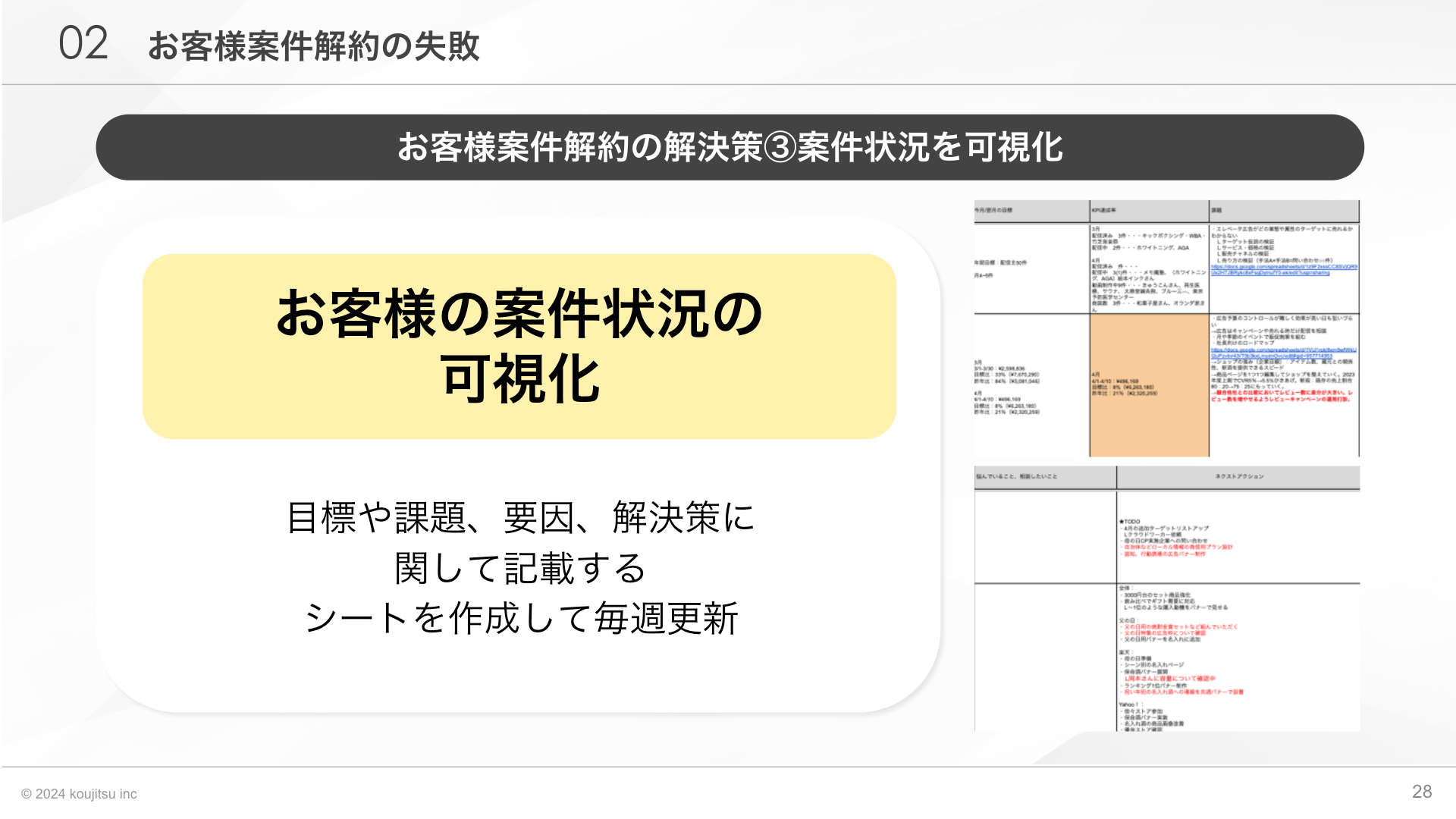

3つ目は、案件状況を可視化するためのシートを詳細に作成しました。週1回の会議では、お客さまの満足度を定性的に確認し、その後、月間KPIの達成度や売上の進捗、リード獲得状況など、定量的な指標も追跡するようにしました。特にマーケティング事業では、売上に関する進捗が重要視されるため、毎週の進捗比率を確認しながら、社内での課題解決を図っています。

案件ごとに「目標」「課題」「要因」「解決策」を各メンバーがまとめ、すべての案件がシートとして管理される仕組みを導入しました。このシートは何十社、何百社分の案件を一元管理できるようにし、誰が見ても状況を把握できるようにしました。案件に関するすべての情報を言語化し、透明性を確保することで、案件の進捗や課題解決をスムーズに進めることができるようになりました。

解約率引き下げがもたらした副次的効果

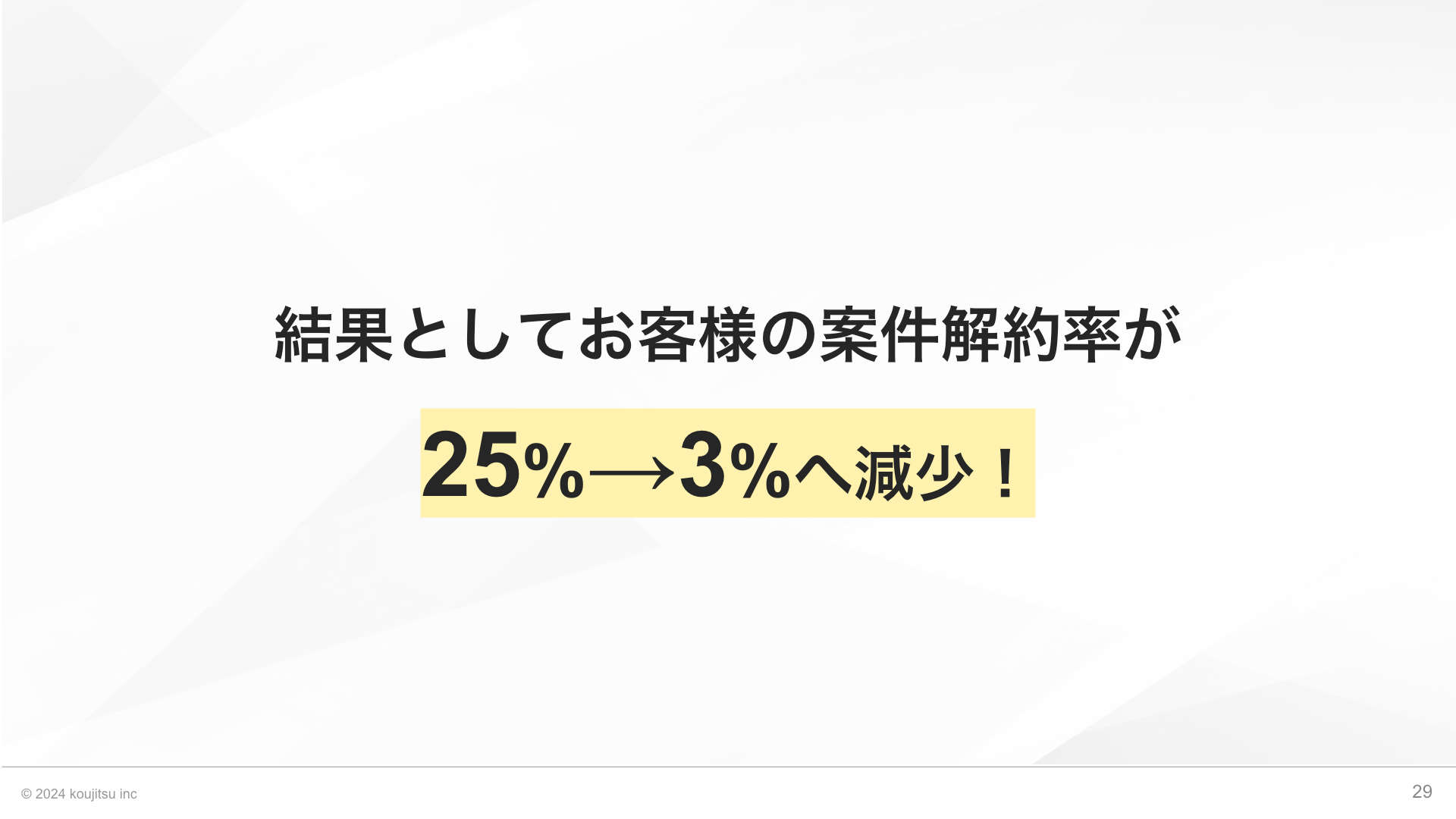

結果的に、解約率は当時の最大25パーセントから3パーセント程度に減少しました。

現在でもこの水準を維持しており、2〜3パーセント程度で推移しています。年間で解約率が2〜3パーセントであれば、約97パーセントのお客さまが契約を継続しているという状況です。これにより、売上が安定し、人材採用や次の経営戦略を練る上でも有利な環境が整いました。

また、副次的な効果として、解約率の低さは銀行側からも評価されやすく、利益予測が立てやすくなりました。「今期もこの解約率を維持すれば、利益はこれくらい出る」といった読みができるようになり、ボラティリティ(収益の変動性)が減少することで、経営がより安定しました。

さらに、新規顧客獲得数や解約率を3〜5パーセントで計算することで、利益率の計算が容易になり、事業計画が立てやすくなりました。