給料も少なく、賞与、退職金もなく、お金のやりくりについて不安

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、正社員で働く49歳独身女性。両親をなくし給料や賞与・退職金もなくこの先の生活が心配とのこと。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

相談者

マロンさん(仮名)女性/会社員/49歳

埼玉県/持ち家(一戸建て)

家族構成

一人暮らし相談内容

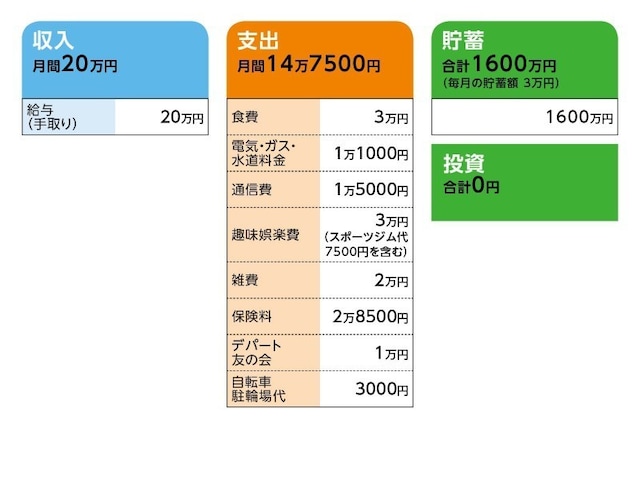

正社員として働いていますが、給料も少なく、賞与、退職金もなく、独身のためこの先お金のやりくりについて不安で仕方がありません。毎日お金のことばかり考えてしまい、なかなか生活を楽しむこともできなくなりました。貯金が1600万円とありますが、両親は既に他界しており、3分の2は相続にて得たものです。家も両親が遺してくれた土地に家を建てました。辛うじて月3万円の貯金ができておりますが、本当はそれもキツいです。もう少し楽に貯蓄できる術を教えてください。他に支出として、デパートの友の会月1万円があります。

家計収支データ

マロンさんの家計収支データは図表のとおりです。|

|

|

|

家計収支データ補足

(1)収支について相談者コメント「収支の差額ですが、貯金はしておりません。固定資産税支払いがあり、賞与がないため、そちらから捻出しています。また500円貯金をしており、月に5000円程度貯まっております」

(2)住居費について

相談者コメント「5年前に新築を一括で支払いました。固定資産税は、15万3800円。自宅の修繕費は将来的には必要と思われ、300万円程度を想定しております」

(3)加入保険について

[1]がん生命保険終身タイプ60歳払い済み(三大疾患保険金200万円、死亡保障200万円、高度障害保険200万円)=毎月の保険料6600円

[2]終身タイプ(主契約日額5000円、女性入院特約60日型日額5000円、手術特約10万円、先進医療特約1000万円)=毎月の保険料2465円

[3]県民共済(年払い。入院5000円、手術5万円、死亡400万円)=毎月の保険料3000円

[4]個人年金保険(2030年9月まで払い込み、60歳年金開始年金支払い額毎年55万400円。死亡時に所定の死亡給付金が支払われる)=毎月の保険料1万円

[5]火災保険=毎月の保険料6780円

(4)お勤め先について

相談者コメント「65歳まで再雇用あり。しかし、派遣就労型正社員のため、派遣先がなければ再雇用は難しいと考えます。また、転職の希望も持っているが、年齢的に厳しいと思っています」

(5)年金について

116万9144円/年、65歳から受給開始の場合

FP深野康彦の3つのアドバイス

アドバイス1:60歳で今の仕事が継続できなくても大きな心配はいりませんアドバイス2:保険が多いので整理すれば支出がさらに減らせます

アドバイス3:月3万円の貯金を守っていけば大きな心配はいりません

アドバイス1:60歳で今の仕事が継続できなくても大きな心配はいりません

ご両親が他界されていて頼れる近しい親族がいないのはとても心細いですよね。でもご両親が残してくれた土地に家も建てられ、住居の心配がいらないのはマロンさんにとって大きな安心材料です。マロンさんの現在の貯蓄は500円玉貯金などをすべて合わせると1600万円以上あります。毎月3万円ずつ貯蓄をしているとのことで、60歳までこのペースで貯蓄できたら396万円貯まるので、合計で2000万円の金融資産ができます。

派遣先があれば65歳まで再雇用が可能とのことなので、働き続けることができれば、年金をもらい始めるまで貯蓄を取り崩す心配はいりません。

仮に60歳の時点で派遣先がなくなったとしたら、現在の支出を基準に考えると月15万円、年間180万円が生活に必要な支出になります。

一方で60歳から年55万円の個人年金保険の年金がもらえるので、パートやアルバイトなどで年80万〜100万円程度の収入が得られれば、年間の取り崩しは45万円以下に抑えることができます。5年間取り崩したとしても最大225万円、65歳の時点で1775万円のお金が残ります。

|

|

|

|

アドバイス2:保険が多いので整理すれば支出がさらに減らせます

マロンさんの家計内容で気になるのは、保険が多いという点です。[1]終身保険と[2]終身医療保険は必要ありません。[3]県民共済だけ残して[1][2]の2つを解約してもいいと思います。そこまで割り切れないというなら、県民共済をやめて2つを残してもいいでしょう。いずれにしても60歳以降は保険料の負担が[1]と個人年金保険を合わせて1万6600円減るので、年間で今より20万円程度支出は少なくなるはずです。

65歳からは年金が116万円支給される予定です。手取りで100万円程度もらえるとすれば、毎年60万円ぐらいの取り崩しでいけば95歳まで大丈夫です。

アドバイス3:月3万円の貯金を守っていけば大きな心配はいりません

お金のやりくりに不安があり、毎日お金のことばかり考えてしまうとありますが、家もあり、貯蓄もできているので心配はいりません。今の収入から毎月3万円の貯蓄を守っていれば大丈夫ですので、どうかあまり思いつめないでください。それより何かあった時に社会とつながりがなくなってしまうと大変なので、スポーツジム仲間やお友達との付き合いを大切にしてください。できれば地域のコミュニティに入るとかボランティアなどで知り合いを作れるといいですね。

|

|

|

|

相談者「マロン」さんから寄せられた感想

このたびは家計診断をしていただきましてありがとうございました。自分自身でも見直しするとなれば、保険になるかと思っておりました。心配性の性格なため、解約するのは勇気が必要ですが、この機会に検討したいと思います。また、この先の家計について特に心配はいらないとの先生のお言葉に安心しました。毎月3万円の貯蓄を守りつつ、日々の生活を楽しむよう心掛けます。

教えてくれたのは……深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金周り全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。

(文:あるじゃん 編集部)