今から手に職をつけて、65歳から70歳くらいまで月3万円ぐらいの稼ぎで暮らしたい

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、体調的に疲れており、今すぐ退職したいと考える一人暮らしの50歳の女性です。一生賃貸でいいのか、貯金についても悩んでいるといいます。ファイナンシャルプランナーの深野康彦さんがアドバイスします。

相談者

犬と暮らしたいさん女性/会社員/50歳

関東/借家

家族構成

シングル相談内容

初めまして。漠然と私の将来はどうなるのか?と不安です。会社の仕事は年々厳しくなり、家に帰ると夕食を食べ、お風呂にはいる体力が残っておらず、だいぶ疲弊していると自分で感じています。55歳までは頑張って働こうかと思っています。できれば、退職して、今からでもできる手に職をつけて、65歳から70歳くらいまで、月々3万円くらい収入の足しになるようなことを身につけたいです。

今支払っている保険代は月払いの年金保険3件と、定期保険ですが、65歳になったら、年金払いにできる保険です。

|

|

|

|

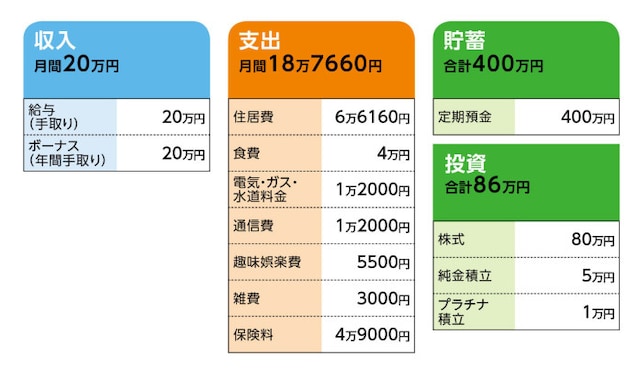

家計収支データ

犬と暮らしたいさんの家計収支データは図表のとおりです。

家計収支データ補足

(1)ボーナスの使い道相談者コメント「唯一の趣味の旅行と保険年払いです」

(2)家計収支について

相談者コメント「収支差の約1万2000円は、もろもろの生活費、雑費に消えています」

(3)加入保険について

1. 個人年金保険(60歳まで支払い、満60歳から10年確定、年間36万円)=毎月の保険料1万3000円

2. 個人年金保険(60歳まで支払い、満61歳から5年確定、年間52万円)=毎月の保険料5000円

3. 個人年金保険(60歳まで支払い、満60歳から10年確定、36万円)=毎月の保険料6000円

4. 定期保険(53歳支払い済み。65歳になったら、年金払いに変えられる特約付き。満65歳から年35万円、10年確定)=毎月の保険料2万円

5. 会社で年金保険・団体扱い保険料5000円

6. 終身保険(満期300万円)=年払い15万円(※相談者コメント「親戚の子にお葬式代に渡そうと思っています」)

(4)公的年金の見込み額について

相談者コメント「現段階での見込み額は年103万円ほどです」

FP深野康彦の3つのアドバイス

アドバイス1:早期退職は難しい。少なくとも60歳までは働き、貯蓄を増やすアドバイス2:60歳以降は、個人年金保険の受取額を整理して不足分の手当てを

アドバイス3:一生賃貸でも大丈夫なように、細く長く収入を得る必要がある

アドバイス1:早期退職は難しい。少なくとも60歳までは働き、貯蓄を増やす

漠然と将来に不安を感じるのは、わかります。毎日疲弊して仕事を辞めたくなる気持ちもわかります。しかしながら、今、仕事を辞めてしまうと、収入はゼロ。貯蓄を取り崩しても、すぐに底をついてしまいます。唯一の趣味である旅行にも出かけられなくなってしまいます。健康が最優先ですが、55歳で仕事を辞めるのは難しいと言わざるをえません。

将来の不安を解消するには、まずは足元をしっかりと見つめることからです。現在、毎月の貯蓄ができていません。まずは収支の差額1万2000円が何に消えているのかを把握して、貯金にまわします。

|

|

|

|

家計はこれ以上削減できないように思ってしまいますが、通信費は一人暮らしにしては高いように思います。格安スマホもいろいろと出てきています。せめて半額になるように乗り換えを考えてみてください。これで毎月1万円多く貯蓄できるはずです。

加えてボーナスからの貯蓄については、終身保険を払い済みにし、これ以降の保険料の支払いをやめることで年間15万円は浮きます。旅行も行っていただきたいので、ボーナスのうち10万円は旅行に使い、残り10万円は貯蓄としてください。

お葬式代として残そうというのは立派ですが、払い済みにした分で残る返戻金で賄えれば十分でしょう。

毎月2万円で年間24万円。ボーナス貯蓄10万円を加えて34万円。60歳までの10年間で340万円になります。さらに、定期保険は53歳で払い込みが終了しますので、保険料の2万円も貯蓄できると、年間24万円、60歳までの7年で168万円です。

|

|

|

|

アドバイス2:60歳以降は、個人年金保険の受取額を整理して不足分の手当てを

60歳以降は個人年金保険、65歳からは公的年金の受給があり、個人年金保険は複数ありますから、年齢を追って見ていきましょう。まず、毎月の支出については、保険料の支払いがなくなりますから、15万円程度に抑えることができるでしょう。年間で180万円です。これは生涯、変わらないとします。

収入は、60歳の1年は72万円。不足分は108万円。貯蓄約1200万円から差し引き1092万円。61歳からは個人年金保険が増えて収入は124万円。不足分は56万円。これが64歳まで続き224万円を貯蓄から取り崩して残り868万円。

65歳で公的年金の108万円が増えて収入は262万円となり、82万円のプラスです。66歳で個人年金保険の1つが終了し、収入は210万円で30万円のプラスです。これが70歳まで続きます。プラスの部分を貯蓄にまわせば70歳時点で、貯蓄の残りは1100万円となります。

70歳で個人年金保険は1つになり、公的年金と合わせて138万円で42万円が不足となります。この状態が75歳まで続き、75歳からは公的年金のみとなります。貯蓄がゼロになるのは、85歳ぐらいでしょう。

ここまでの試算はいただいたデータをもとに計算していますが、実際の生活では、家電の買い換えや病気やケガでの医療費など突発的な出費もあるでしょう。

計算どおりとはならず、60歳までに貯めた貯蓄がなくなるのはもう少し早くなってしまう可能性もあるかもしれません。年を重ねてからは、働いて収入を得ることは難しくなります。

ですから、55歳で退職は難しいのと同時に、少しでも長く収入を得ることを考えていただきたいと思います。

アドバイス3:一生賃貸でも大丈夫なように、細く長く収入を得る必要がある

ご相談文で、70歳ぐらいまで月3万円程度の収入を得たいと書かれています。もちろん手に職をつければ長く収入を得ることができるかもしれません。でも、今アドバイスできるとしたら、60歳までは今の職場で働き、60歳から65歳までは月12万〜13万円程度の収入が得られるような働き方をしてほしいと思います。この5年間は個人年金保険のみなので332万円を貯蓄から取り崩してしまいます。

この間、少しでも収入があれば、貯蓄の取り崩しを後送りにすることができ、90歳ぐらいまでは貯蓄がゼロにはならないでしょう。

厳しいかもしれませんが、一生賃貸でも大丈夫なように、細く長く収入を得ることは必要です。

今からでも手に職をつけて、ということですから、働くことについてはお考えになられているのだと思います。退職して始めるのではなく、働きながら楽しめる学びであれば、職場と家の往復だけの生活から、少し生活のリズムが変わるのではないでしょうか?

一人でいると不安ばかりが募ってしまいます。気分転換も兼ねて、ずっと続けられ、楽しめる学びを身につけたらいかがでしょうか。

いずれにしても、細く長く働くことと、そのためには心身ともに健康であることが大事です。金銭的に余裕があるわけではありませんが、無謀に早期退職さえしなければ、大丈夫です。どうかもう少しだけ頑張ってください。

相談者「犬と暮らしたい」さんから寄せられた感想

先生の励ましのお言葉うれしかったです。親身になって考えていただきありがとうございました。退職は難しい、通信費、旅行代、終身保険の見直し、それを月々の貯蓄にまわす、心身の健康を大事にする、何かを学び始めること、とこれからのポイントを教えていただいたので、できるところから、トライしていきます。アドバイスありがとうございました。

教えてくれたのは……深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金周り全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。

(文:あるじゃん 編集部)