この先一人ゆえ、老後の蓄え、住宅ローン返済への自信がなく、悩んでおります

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、築46年の実家を相続し建て替えたいと考えている51歳の会社員女性です。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

相談者

まめとらさん女性/会社員/51歳

関西/持ち家(一戸建て)

家族構成

一人暮らし相談内容

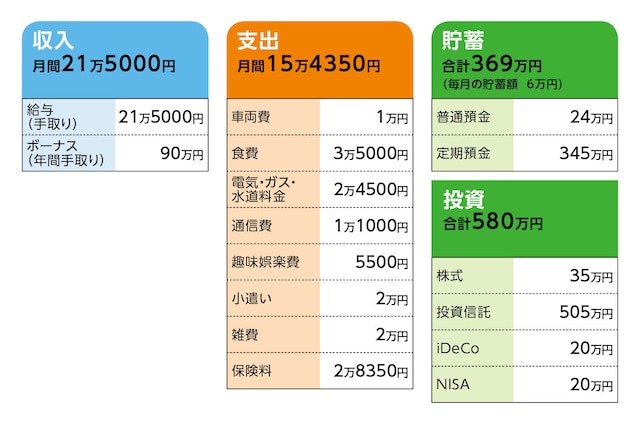

いつも必ず拝読しております。築46年の実家を私が相続しました。老朽化に伴い、来年の春から夏に建て替えを考えておりますが、この先一人ゆえ、老後の蓄え、住宅ローン返済への自信がなく、悩んでおります。頭金500万円を投資より現金化して、借り入れを1000万円ぐらいにして建て替えても大丈夫でしょうか? 何卒よろしくお願いいたします。家計収支データ

まめとらさんの家計収支データは図表のとおりです。

家計収支データ補足

(1)ボーナスの使い道固定資産税、車両保険、火災地震保険、ふるさと納税、小遣いなどに支出。それ以外は貯金。年間ボーナスからの貯金はおおよそ60万円ほど。

|

|

|

|

毎月、定期預金に月6万円を先取り貯蓄。投資商品は年明けあたりに利確し、すべてを現金化するつもりです。

(3)家計収支について

・雑費の使い道/猫飼育費用、美容院費用、通院費用

・電気・ガス・水道料金/かなり割高ですが冬場は家が極寒で、夏場でも猫のためエアコンを24時間稼働している。建て替え後は電気代が少なくなる予定。

(4)自動車について

免許返納は67歳の予定。7年後、200万円で新車購入(新車用に定期預金で確保)。

(5)加入保険について

個人年金保険(払込65歳まで、年金額140万円、がん診断時350万円給付)=毎月の保険料1万4000円

医療保険(掛け捨て、終身払い)=毎月の保険料3000円

がん保険(終身払い、がん診断時200万円給付、積立型)=毎月の保険料1万1350円

(6)退職金について

60歳定年で退職金700万円。65歳までは嘱託にて勤務可能。以降は、必要であれば他で働くしかないと思っています。

(7)公的年金について

年額150万円。

|

|

|

|

家の建て替え費用1500万円は解体代込みになっております。建て替え期間は2カ月半とのことですが、一応、余裕をみておおよそ4カ月間、近所の猫飼育可能な部屋を借りるつもりです。家賃は月5万円の予定。

(9)今後の生活について

もう何を削減すべきなのか、お手上げ状態です。すでに格安SIMに変更済みのため、通信費はWi-FiやNHK受信料を含め、これが節約の限界なのか?と悩んでいます。がん家系のため、がん保険に重点を置いていますが、収入に比べて保険料が占める割合が高いような気もします。美容院費用は節約、削減していきますが、趣味の編み物は続けていきたいです。

昇給はほぼないかと思われます。ローンの支払いが開始しましたら毎月5万円、ボーナス時10万円(年20万円)の返済。これらは毎月の貯蓄を減らして支払うつもりです。

FP深野康彦の3つのアドバイス

アドバイス1:住宅ローンの返済が始まると年間貯蓄額は減るが、しっかり貯めることアドバイス2:60歳から65歳まで貯蓄はできなくとも、収支が合えば大丈夫

アドバイス3:建て替えを決意したなら、健康で長く働くことを第一に生活する

アドバイス1:住宅ローンの返済が始まると年間貯蓄額は減るが、しっかり貯めること

建て替えた場合の老後資金がどうなるのか考えていきましょう。まず、現在の金融資産は949万円で、ここから頭金として500万円、そのほか登記費用やローン手数料などの諸費用、仮住まいの家賃などを加味すると、残りの金融資産は400万円ほどになります。

|

|

|

|

現在、毎月6万円の貯蓄ができていますが、返済が始まると、毎月2万円になります。ボーナスからの貯蓄は45万円ほどになり、年間貯蓄額は69万円となります。

60歳までの9年間で貯められる金額は621万円。頭金などを支払ったあとの貯蓄400万円と合わせて1021万円。これに退職金の700万円が加算され、60歳時点の金融資産は1721万円となります。ただし車の買い換えで200万円の支出がありますので、都合1521万円ということになります。

アドバイス2:60歳から65歳まで貯蓄はできなくとも、収支が合えば大丈夫

60歳以降の支出は特に変化がなければ、毎月約20万円で、年間240万円。これにボーナス時の返済や固定資産税などの年間の支出が約60万円ありますので、合計300万円となります。65歳までは嘱託で働けるとのことですので、年間の手取り収入が300万円あれば、貯蓄から取り崩すことなく生活ができます。嘱託になった場合の収入が不明なので、収支がマイナスになった場合は、貯蓄からの取り崩しになりますので、注意してください。

65歳から公的年金の受給が始まり、現在の見込み額150万円のままだとすると手取りは120万円ほどになると思われます。65歳時点でも住宅ローンが残っていますが、おそらく残債は70万円程度。65歳時点で一括繰り上げ返済をして、家計をシンプルにするといいでしょう。

住宅ローンがなくなれば、毎月の支出は15万5000円に戻り、年間180万円です。そのほか固定資産税などを加味すると年間200万円の支出となりますが、個人年金保険の払込みが終了しますので、その分は支出減となり、年間180万円の支出とします。公的年金の不足分は60万円となります。

金融資産1500万円に個人年金保険の年金140万円を加えて1640万円。毎年60万円を取り崩していくと27年(92歳)で底をつきます。

現在の試算では、余裕がありません。そこで65歳以降もバイトなどで毎月5万円でも収入を得られれば、その分は生活にゆとりが生まれますし、金融資産の取り崩しスピードも遅くなります。65歳以降の健康状態次第ですが、細く長く収入を得る働き方ができれば、ひとまず生活に困ることはないでしょう。

アドバイス3:建て替えを決意したなら、健康で長く働くことを第一に生活する

現状でも家計支出に無駄はありませんが、もしも割り切ることができれば、がん保険は解約もしくは払い済みにしても大丈夫です。通常の医療保険でも当然、がん治療は保障の対象ですし、個人年金保険にもがん診断一時金が保障されています。単独で加入されているがん保険は、積立型で貯蓄性がある分、保険料が割高になっています。浮いた保険料を貯蓄に回し、将来の生活に備えることも検討してみてはいかがでしょうか。

建て替えを決意されたのであれば、将来的な住まいに関する不安はなくなります。年齢的にも、今が最後のチャンスかもしれません。住宅ローンを借りることになりますので、長く仕事ができるよう、健康第一の生活をお過ごしください。

相談者「まめとら」さんから寄せられた感想

大変ごていねいに回答くださり、感激しております。これからの指標となる回答をいただき、身の引き締まる思いです。決して楽観的な状況ではないですが、楽しく、健康第一で、前向きに考えて生きていける気がいたします。このたびは、本当にありがとうございました。教えてくれたのは……深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金周り全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。

取材・文/伊藤加奈子

(文:あるじゃん 編集部)