2024年12月に金融経済教育推進機構が発表した2024年の「家計の金融行動に関する世論調査」では、40代の貯蓄額や資産の種類別保有高が詳しく示されています。本記事では、そのデータをもとに40代の資産状況を解説します。

40代の単身世帯・二人以上世帯ごとでの金融資産保有額はいくら?

40代の金融資産について、それぞれ単身世帯と二人以上世帯をみてみましょう。金融資産保有額(金融資産を保有していない世帯を含む)

40代の金融資産保有額の割合が多かった順位は以下のとおりです。

【単身世帯】

・1位:金融資産非保有(33.3%)

・2位:100万円未満(15.4%)

・3位:3000万円以上(8.6%)

・4位:100万〜200万円未満(7.7%)

・5位:1000万〜1500円未満(5.9%)

【二人以上世帯】

・1位:金融資産非保有(25.7%)

・2位:100万円未満(11.2%)

・3位:1000万〜1500円未満(8.2%)

・4位:500万〜700万円未満(7.7%)

・5位:3000万円以上(6.5%)

単身世帯、二人以上世帯の1位は「金融資産非保有」、2位が「100万円未満」で並んでいます。ちなみに、金融資産非保有世帯とは、世帯が持つ預貯金の合計残高の「うち運用または将来の備え」がゼロの世帯としているため、世帯の貯蓄が全くないわけではありません。3位になると、単身世帯は「3000万円以上」、二人以上世帯が「1000万〜1500万円未満」となり、将来に向けた備えをしている世帯という結果となります。

同調査では、40代の金融資産保有額の平均は単身世帯が883万円、二人以上世帯が944万円と同水準ですが、中央値※は単身世帯が85万円、二人以上世帯が250万円と約3倍となっています。

|

|

|

|

40代の単身世帯・二人以上世帯ごとの資産の種類別保有高は?

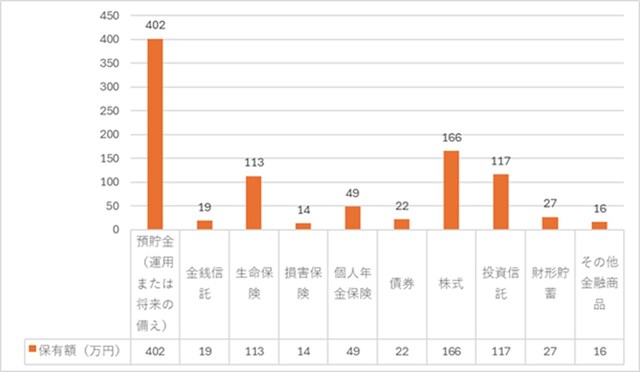

ここでは、単身世帯、二人以上世帯ごとに、どんな金融資産をいくら持っているのかみてみましょう。単身世帯の種類別金融商品保有額(金融資産を保有していない世帯を含む)

単身世帯の金融資産では、1位が「預貯金(うち定期性預貯金131万円)」、2位が「株式」、3位が「投資信託」という結果になっています。金融資産の平均額である883万円に対し、預貯金が約4割を占めており、株式や投資信託の割合は約5割に達しています。これにより、単身世帯では預貯金に加え、投資への比重が比較的高いことが分かります。

二人以上世帯の種類別金融商品保有額(金融資産を保有していない世帯を含む)

二人以上世帯の金融資産についても、1位は「預貯金(うち定期性預貯金175万円)」、2位「株式」、3位「投資信託」、4位「生命保険」という結果になっています。世帯主が40代の二人以上世帯の平均貯蓄額は944万円ですが、そのうち預貯金の割合は約4割と、単身世帯と同じ水準です。一方で、株式や投資信託の割合は約3割となっており、単身世帯の約5割と比べると投資への比重が低いことが分かります。

また、4位の「生命保険」については、二人以上世帯の平均保有額が113万円と、単身世帯の30万円に比べて約4倍も高い数値となっています。これは、家族の保障を重視している世帯が多いことを反映しているといえるでしょう。

まとめ

40代の貯蓄額や資産の種類についてみてきましたが、調査結果から、単身世帯・二人以上世帯ともに定期貯蓄を中心に、株式や投資信託で資産を運用し、さらに保険での備えにも力を入れていることが分かります。|

|

|

|

その際、NISA(少額投資非課税制度)やiDeCo(個人型確定拠出年金)など、投資の利益に税金がかからない仕組みを活用して、税金の負担を軽減しながら効率的に資産を増やすことを検討しましょう。

文:舟本 美子(ファイナンシャルプランナー)

3匹の保護猫と暮らすファイナンシャルプランナー。会計事務所、保険代理店や外資系の保険会社で営業職として勤務後、FPとして独立。人と比較しない自分に合ったお金との付き合い方、心豊かに暮らすための情報を発信しています。

(文:舟本 美子(ファイナンシャルプランナー))