資産運用に関心を持つ人が増えている!

「ここ数年、資産運用に関心を持つ方が増えています」藤川太さんはこう話します。背景には、インフレの影響と、2024年1月からスタートした新たな少額投資非課税制度(新NISA)があると言います。

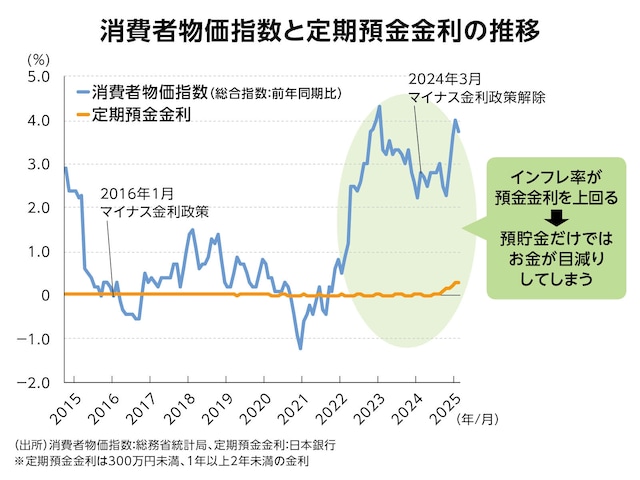

日本では、1990年代末から物価と名目賃金が低下し続け、デフレの状態が続いていました(図表1)。日本銀行では、長期のデフレを克服し、2%の「物価安定の目標」を実現するために、2013年4月から「量的・質的金融緩和」政策を、2016年1月には「マイナス金利付き量的・質的金融緩和」政策を導入しました。

「その後、コロナ禍以降に始まった世界的なインフレの影響を受けて、日本でも輸入品の価格上昇によるコストプッシュ型のインフレが起きました。加えて、コロナ以前から顕在化していた労働需給の逼迫(ひっぱく)がより強まり、賃金も上昇し始めています。日本銀行では、2%の『物価安定の目標』を持続的、安定的に実現していくことが見通せる状況になったとして、2024年3月にマイナス金利政策を解除しました」(藤川さん)

マイナス金利政策の解除後は、政策金利は0.1%に引き上げられました。マイナス金利解除の影響を受けて、銀行でも普通預金金利や定期預金金利を引き上げています。

「個人でも購入しやすい『個人向け国債』や『新窓販国債』の金利も上昇傾向にあります」(藤川さん)

インフレが起きるとお金の価値が下がってしまう!

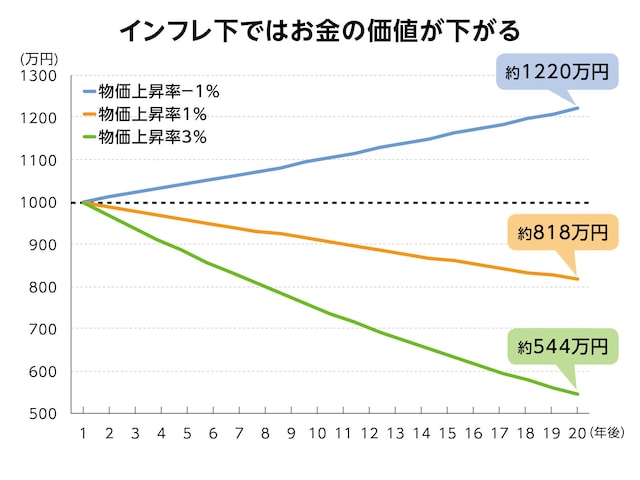

日本経済は、長く続いたデフレから脱却し、インフレへとシフトしています。|

|

|

|

仮に1000万円のお金があったとしましょう。物価が1%ずつ下落しているデフレの状況ならば、お金の価値は10年後には約1105万円、20年後には約1220万円に上がります。しかし、物価が1%ずつ上昇しているインフレの状態だと、お金の価値が10年で約96万円、20年では約182万円も目減りします。物価上昇率が3%ならば、10年で約167万円、20年では約456万円も目減りしてしまう計算です(図表2)。

「インフレが起きている一方で、預貯金の金利は物価上昇に追いついていません」(藤川さん)

資産の目減りを防ぐには、インフレを上回る運用が必要

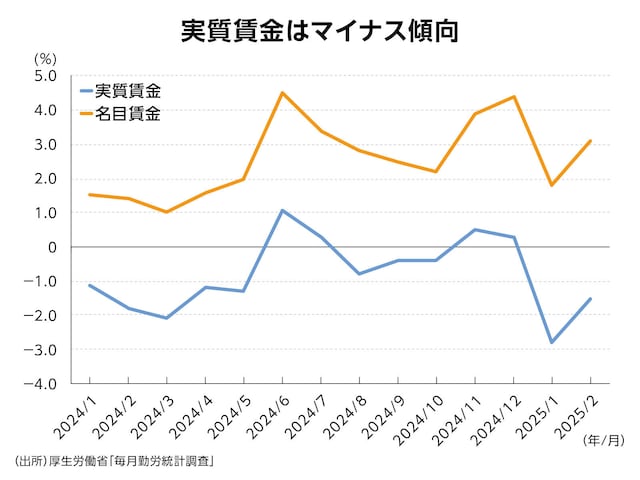

賃金の上昇が物価上昇を上回れば、なんとかしのげるかもしれません。ですが、現状(2025年2月時点)では、物価変動の影響を除いた実質賃金は前年同期比で1.5%減るなど、物価の上昇に賃金の伸びが追いつかない状況になっています(図表3)。

「資産の目減りを防いで、資産を長持ちさせるためには、物価上昇率を上回る利回りで資産を運用する必要があります。それに気付いた人が、資産運用を始めたいと考えているのでしょう」

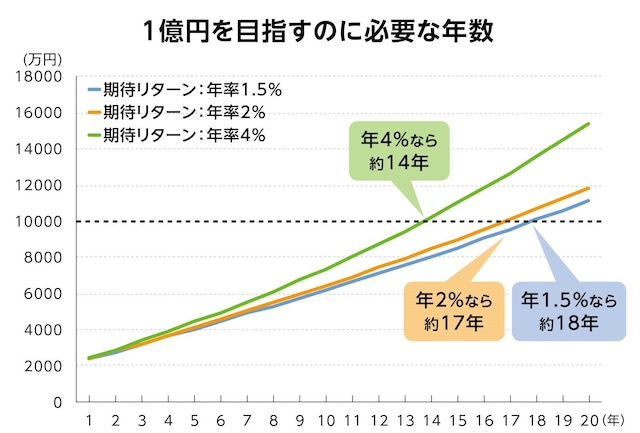

資産1億円を目指すなら、どんな運用をすれば実現できる?

では、仮に資産1億円を目指すとして、どのような運用をすると、どのくらいの期間で実現できるのでしょうか。図表4は、手元に一時金として2000万円のお金がある人が、さらに月々30万円ずつ積み立てて運用した場合のシミュレーションです。年率4%で運用できた場合には約14年、年率2%ならば約17年、年率1.5%でも約18年で1億円の資産を準備できる計算になります(図表4)。

教えてくれたのは……藤川太さん

「家計の見直し相談センター」代表、CFP認定者、宅地建物取引士。All About「資産運用」ガイド。「家計の見直し相談センター」で10年以上にわたり3万世帯を超える家計の見直しを行ってきたFP。資産運用、家計管理、マイホーム購入、不動産投資などに詳しく初心者でもお金を貯める・増やせるようになる方法をアドバイスしています。

|

|

|

|

取材・文/大山弘子

(文:All About 編集部)