ボーナスは、まとまったお金が入る大チャンス! どのように使いたいか、戦略を立てることが重要です。

「貯める」「使う」「増やす」を、バランスよく配分することで満足度も上がりますよ。今回は、ボーナスの使い道の黄金バランスについて考えていきましょう。

ボーナスは「使う」だけではもったいない!

ボーナスは、「これまで仕事を頑張ってきたご褒美」と感じて、つい「使うこと」だけに意識が向きがちではないでしょうか。今まで買いたかったけれど我慢してきたものや、ずっと欲しいと思いながら迷っていたものを手に入れたり、行きたかった場所に行ったりと、新たな経験を得られるのも、ボーナスだからこそと言えます。

|

|

|

|

しかし、普段の月収とは別に手にできる大きなお金ですので、「使うだけ」で終わらせてしまってはもったいないこと。貯蓄を大きくアップさせるチャンスですし、このボーナスを元手に「さらにお金を増やす」チャンスでもありますよ。

ボーナスを「貯める」と「増やす」にも回すことで、「将来の自分」の満足にもつながるのです。それでは、「貯める」と「増やす」を取り入れるには、どうしたらよいのでしょうか。

「貯める」は、金利アップキャンペーンや個人向け国債を活用

まず「貯める」は、預貯金が少ない場合や、今後1〜5年以内に使う予定があるお金を準備することに向いています。ボーナスシーズンには、ネット銀行や地方銀行のネット支店などで、ボーナス金利アップキャンペーンがあることも。

|

|

|

|

1年たてば解約が可能で、現金化もできます。満期より前の場合は、原則直近2回分の税引前利子相当額に0.79685を掛け算した金額が差し引かれます。受け取った利子以上に引かれることはないため、元本割れの心配もありません。

「増やす」は、毎月の積立投資に分配して増額

「増やす」の場合は、5年、10年以上先に使うお金として、増やしていくことを検討しましょう。NISAなどで積立投資をしている場合は、ボーナスから「増やす」に回せるお金を6分割、もしくは12分割して、積立投資額の増額をするのもおすすめです。

例えば、これまでNISAのつみたて投資枠で月1万円の投信積み立てをしている場合、ボーナスから「増やす」お金を12万円回せるなら、同じ投資信託を月1万円増額して、月2万円の積み立てにするのです。

|

|

|

|

「貯める」「使う」「増やす」の黄金バランスは?

では、ボーナスを「貯める」「使う」「増やす」の3つに使う場合、どのようなバランスがよいのでしょうか。これは、現状でどれだけボーナスを使いたいか、使わなくてはならないかなどにもよりますが、一般的には、まずは「貯める」「増やす」をあわせて50〜67%(約3分の2)を目安にするとよいでしょう。

直近で使うお金が多ければ「貯める」が多めで、「増やす」が少なめになりますし、5年以上先に使うお金として増やしていける余裕があれば、「貯める」を少なめで、「増やす」が多めにできるといいですね。

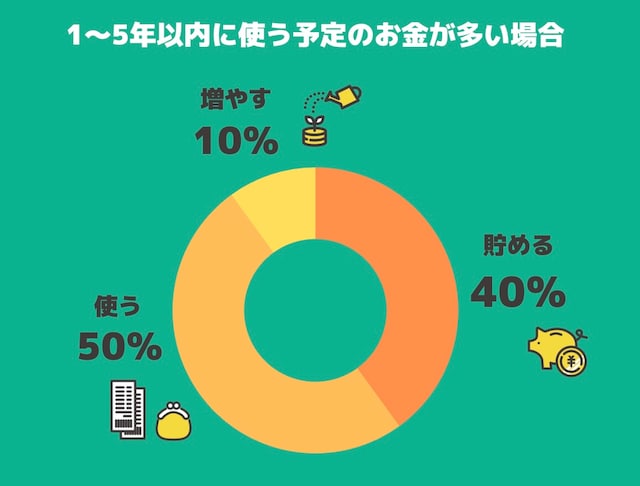

1〜5年以内に使う予定のお金が多い場合

これから1〜5年の間に予定している支出が多い場合、ボーナスの使い道は「貯める」を40%、「使う」を50%、「増やす」を10%程度にするのがおすすめです。

例えば、ボーナスが50万円の場合は、次の通りです。

貯める:20万円

使う:25万円

増やす:5万円

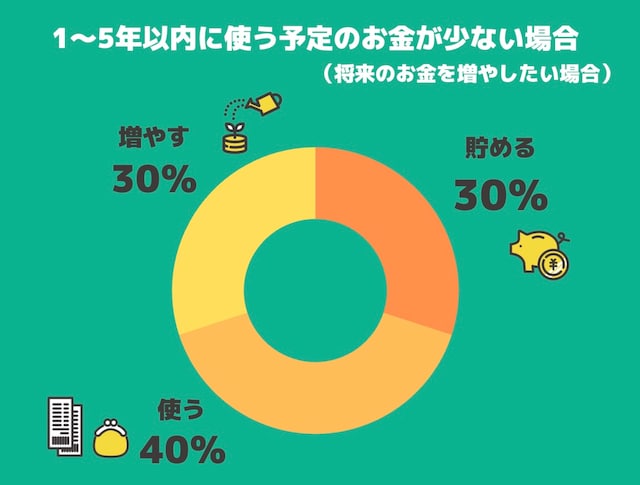

1〜5年以内に使う予定のお金が少ない(将来のお金を増やしたい)場合

これから1〜5年の間に予定している支出が少なく(すでに準備できている場合など)、将来のお金を増やしたい場合、ボーナスの使い道は「貯める」を30%、「使う」を40%、「増やす」を30%程度にするのがおすすめです。

例えば、ボーナスが50万円の場合は、次の通りです。

貯める:15万円

使う:20万円

増やす:15万円

なお、上記はあくまでもイメージです。「自分の場合」「わが家の場合」について、ぜひじっくり考えて、それぞれの黄金バランスを見つけてみてください。

あらかじめ配分を決めておけば、今も将来も満足度アップ

ボーナスが出るとうれしいものですが、うれしさのあまり、全部使い切ってしまうと「もっと貯めればよかった」「増やせるチャンスだったのに」などと、少々後悔してしまいがちです。今のことだけでなく、今後1〜5年、そして5年から先のことをイメージしてみて、「貯める」「使う」「増やす」の配分バランスを考えておきましょう。

その戦略を立てて、自分の黄金バランスにあわせてボーナスを配分できれば、「将来」の自分も満足できるボーナスの使い方になります。

ボーナスを使い切ってしまう前に、ぜひ一度考えてみて、実行に移してみてくださいね。

西山 美紀プロフィール

出版社に勤務し、編集・マーケティングに携わった後、フリーライターとして独立。女性誌やビジネス誌などで、貯蓄法や子育てにかかるお金の貯め方などをテーマに取材し、原稿・コラム執筆などを行っている。(文:西山 美紀(ファイナンシャルプランナー))