『私の老後のお金大全 一番シンプルで堅実な人生後半のお金の備えガイド』(井戸美枝著)では、年金問題を得意とするファイナンシャル・プランナー(CFP)で、社会保険労務士の著者が「老後のお金の疑問」を一問一答形式でやさしく解説しています。

本書から一部抜粋し、将来の年金受給額を増やすための具体的な方法と、収入が上がっても年金額が増えない場合がある「標準報酬月額」の仕組みについて紹介します。

Q. 年金受給額を年20万円増やすには?

===A. 平均年収100万円アップが受給額年20万円増の目安

===

厚生年金の支払う保険料と将来の受給額は、厚生年金に加入している間の「収入水準」によって決まります。

そのため、将来の年金の受給額を増やすために今からできることの一つは、年収を増やすことです。

|

|

|

|

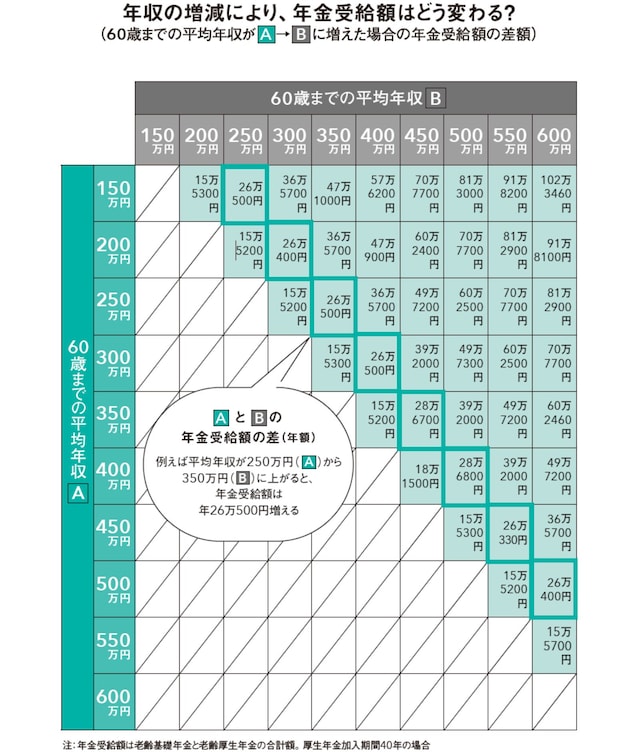

表内の数字はAとBの年金受給額の差額です。例えば、社会人デビューから60歳までの平均年収が150万円の場合と200万円の場合とでは、年金受給額に年間15万5300円の差が生じることを表しています。

そこで改めて早見表を見てみると、将来の受給額を年20万円上げるためには、平均年収を100万円ほど上げる必要があることが分かります。

資格の取得や転職なども視野に入れながら、年収アップを目指しましょう。

Q. 収入が上がるにつれて年金受給額も増えていく?

===A. 収入が上がっても、年金額は増えない場合も

===

加入期間の長さのみで受給額が決まる国民年金に対して、厚生年金の支払う保険料と将来の受給額には「収入水準」も影響します。

|

|

|

|

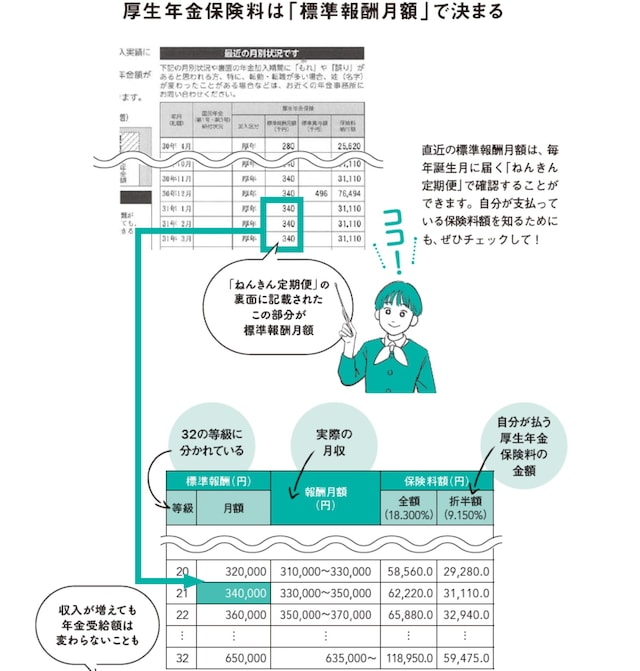

【図2】は厚生年金保険料額表の一部分を抜き出したもの。このように、保険料額は標準報酬月額によって32等級に区分され、等級が上がれば上がるほど、受け取れる年金額も増えていきます。

例えば、月収(標準報酬月額)が34万5000円から35万5000円に上がった場合、等級が21から22に上がるため、受け取る年金額も増えます。

一方で、月収が1万円増えたとしても、33万5000円から34万5000円に上がった場合には、等級は21のまま変わらず、受け取る年金額は増えません。

月収が1万円増えたからといって、必ずしも支払う保険料と将来受け取る年金額が増えるわけではないのです。

|

|

|

|

ファイナンシャル・プランナー(CFP認定者)、社会保険労務士、経済エッセイスト、社会保障審議会企業年金・個人年金部会委員を歴任、国民年金基金連合会理事。講演や執筆、テレビ、ラジオ出演などを通じ、生活に身近な経済問題、年金・社会保障問題について解説している。近著に『ゼロ活 〜お金を使い切り、豊かに生きる!』(扶桑社)、『知らないと増えない、もらえない 妻のお金 新ルール』(講談社)、『ひとりで自分資産はつくれる 52歳からお金を貯める・増やす』(主婦の友社)など。

(文:井戸 美枝)