![]()

「iモードの父」が、株主総会で信任を問われる立場に立たされた。

【画像5枚】オアシスが指摘した「KADOKAWAの問題」の数々

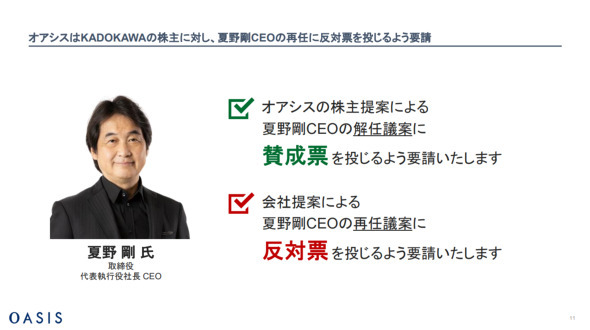

香港拠点のアクティビストファンド「オアシス・マネジメント」は5月21日、KADOKAWAの株主に対し、6月24日開催予定の定時株主総会で夏野剛・代表執行役社長CEOの取締役再任に反対票を投じるよう要請する資料を公開した。

オアシスはKADOKAWAの株を着々と買い増し、3月18日時点で議決権ベース11.89%の筆頭株主となり、その後も保有比率を13.76%まで引き上げている。

KADOKAWA取締役会は5月14日、この解任議案に反対する方針を決議した。同社の中長期的な企業価値向上にとって解任は不適切だとして、夏野体制を擁護する構えを見せている。だが、オアシスが提示した数字と論点を冷静に並べ直すと、解任請求が出てくること自体は無理筋とは言いがたい。

|

|

|

|

●EPSは89%減、ROEは0.5%へ――5年間の通信簿

まず直視すべきは、夏野氏がCEOに就任した2021年6月以降の業績推移である。オアシス資料が財務数値を引用して語る経営ストーリーは率直だ。

KADOKAWAの連結営業利益は2021年3月期の136億円から2026年3月期には81億円へと約4割減少した。営業利益率も6.5%から2.9%へと半分以下に縮小している。

1株当たり当期純利益(EPS)は77.42円から8.71円と約89%減、自己資本利益率(ROE)は8.2%から0.5%へと事実上ゼロに近い水準まで落ち込む見通しだという。

KADOKAWA自身が5月14日に発表した2026年3月期通期決算でも、売上高は前期比1.8%増の2829億円にとどまる一方、営業利益は同51.3%減の81億円と大幅減益となった。2025年11月時点の修正後予想(営業利益103億円)をさらに21%下回って着地した。

|

|

|

|

夏野氏が掲げた「グローバル・メディアミックス with Technology」のキーワードは耳に心地よい。だが、5年間の業績だけをみると、物言う株主にとっては絶好の攻め所となってしまった。

●「異世界転生」依存の功罪

オアシスが特に強く批判するのが、出版・IP創出事業の戦略だ。

KADOKAWAは新規IP創出目標として年間7000点の新規IPを創出する目標を掲げてきた。だがこの量的なアプローチが「1タイトル当たりの収益力低下」を招いたとオアシスは指摘する。

実際のところ、KADOKAWAにおける出版セグメントの営業利益は2022年3月期の173億円から2026年3月期には40億円となった。この点については、夏野氏自身も直近の決算説明で「出版部門とアニメ部門は非常に好調に推移していたので、その好調さの上に見えなかった課題や問題点もあった」と認めている。

|

|

|

|

KADOKAWAは5月14日公表の新中期経営計画で、刊行点数の抑制と編集体制の見直しへ方針を転換した。2032年3月期に売上高4000億円・営業利益380億円と従来の5カ年計画を6カ年に延長した修正目標を掲げている。

不調の原因としては「なろう・異世界・転生」型コンテンツへの過度な依存があったことを認めた格好だ。要するに、ヒットしたジャンルに物量で勝負した結果、ファンが食傷気味となり、ヒットする確率もブランド価値も擦り減っていったというところであろう。

●「ELDEN RING」3000万本大ヒットでも笑うのは他社

ゲーム事業も論点になっている。KADOKAWAの子会社であるフロム・ソフトウェア開発の『ELDEN RING』は世界累計3000万本超を販売した規格外のヒット作だ。

だがオアシスは、海外パブリッシングをバンダイナムコエンターテインメントなど外部パートナーに委託しているため、本来得られたはずの利益の大部分が社外へ流出していると批判する。

これは経営判断として一概に否定できる話ではない。海外販売網を自前で構築するリスクとコストを考えれば、外注は合理的な選択だった時期もある。しかし、ここまで強力なIPを擁しながら、グローバル展開のバリューチェーンを自社で押さえようとする姿勢が見えてこないのは、KADOKAWAがIPホルダーとして国際的な競争力を高めようとしていないとも受け取られかねない。

また2024年6月には、ドワンゴのデータセンターが大規模ランサムウェア攻撃を受け、取引先の個人情報が大量に流出したり、ニコニコ動画関連サービスが長期停止したりする重大なセキュリティーインシデントも発生した。

この事件はKADOKAWAの足元の業績にも影を落としたと見られるが、危機後の事業再構築シナリオはいまだに見えてこない。

●社外取締役4社兼務にテレビ露出、本業は?

夏野氏はKADOKAWAのCEO兼ドワンゴ社長を務めながら、グリーをはじめ上場企業4社の社外取締役を兼任し、ABEMA『ABEMA Prime』などへの出演も継続してきた。

コメンテーターとしての知名度は経営者個人のブランドではあるが、危機下の企業を率いるトップの可処分時間がそこにどれだけ割かれているのかは、株主が問うて当然の論点だ。

オアシスはこの点を「経営への集中力欠如」と直球で指摘する。「言論人」と「経営者」を兼ねること自体は否定されるべきでないとしても、業績がここまで悪化した局面でなお優先順位を再設計できていないのであれば、その責任は問われる。

KADOKAWAは2025年1月、ソニーグループから約500億円の出資を受け入れ、ソニーが約10%を保有する筆頭株主に。その後、2026年3月にオアシスが買い増しで第1位に躍り出たため、現在ソニーは第2位株主に後退している。

夏野氏個人の能力や功績を全否定するのは公平ではない。もちろん、KADOKAWAの業績が落ち込んだ遠因として、2022年に表面化した前会長・角川歴彦氏の東京五輪汚職事件によるブランド毀損を指摘する声も小さくない。そこで失った信頼を取り戻しながら、出版から映像、ゲーム、Webサービス、教育まで広がる多角メディア大手の舵取りを担うのは、並大抵のことではないのも確かだ。

ただし、仮に6月24日にオアシスの解任議案が否決されたとしても、KADOKAWAに突きつけられた数字は消えない。物言う株主を一度はね返したとしても、現経営陣がそれに見合う成果を示せなければ、株式市場からの厳しい目は向けられ続けるだろう。

筆者プロフィール:古田拓也 株式会社X Capital 1級FP技能士

FP技能士センター正会員。中央大学卒業後、フィンテックスタートアップにて金融商品取引業者の設立や事業会社向けサービス構築を手がけたのち、広告DX会社を創業。サム・アルトマン氏創立のWorld財団における日本コミュニティスペシャリストを経て株式会社X Capitalへ参画。

![]()

|

|

|

|

関連ニュース

|

|

|

|

Copyright(C) 2026 ITmedia Inc. All rights reserved. 記事・写真の無断転載を禁じます。

掲載情報の著作権は提供元企業に帰属します。