限定公開( 1 )

![]()

ここ1〜2週間で出そろったアニメ関連企業の決算が、業界に静かな衝撃を与えている。取材の場でもKADOKAWAの業績悪化は繰り返し話題に上り、「何かが変わった」という感覚が業界関係者の間に広がっている。

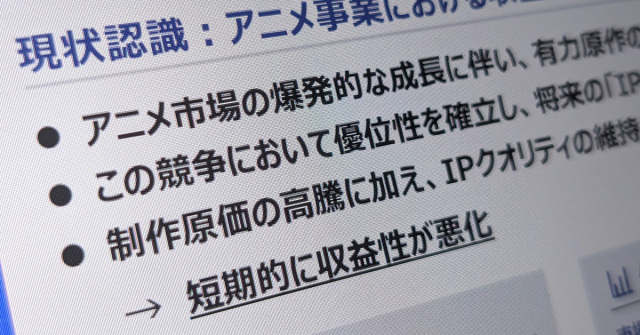

【画像を見る】アニメ・実写部門で赤字に転落したKADOKAWAの連結業績

KADOKAWAやポニーキャニオンに加え、TBSグループのアニメ事業部門や、ABCアニメーションといったテレビ局系のアニメ関連会社、さらにはTVアニメ『ウマ娘』(3期)などを手掛ける制作スタジオ「スタジオKAI」までもが、相次いで赤字や大幅減益を計上したのだ。あわせて、東宝や東映アニメーションといった映画会社のアニメ・IP事業部門の決算も出そろい、業界内の明暗がくっきりと分かれている。

日本動画協会アニメ産業レポート2025(2025年12月)によれば、広義のアニメ産業市場は海外市場の大躍進にもけん引され、3兆8407億円と4兆円に迫る規模へと拡大を続けている。

しかし、一連の厳しい決算が示しているのは、そうした表向きの売上規模の拡大と、中身の厳しさのギャップだ。現在のアニメ業界を覆う「配信バブル」とも呼べる成長局面は限界を迎え、戦略転換のフェーズに入ったのか。そして、この調整局面は業界にとって何を意味するのか。

|

|

|

|

アニメーションビジネス・ジャーナリストの数土直志氏とともに、各社の決算を読み解きながら、業界構造の変化を考えた。

●制作費は上がった。でも回収できていない――共通する構造問題

今回の決算を一覧すると、厳しい業績の企業に共通する構造が見えてくる。制作費の高騰と、その回収手段の限界だ。

アニメ制作の現場では、人件費を含む制作コストが上昇している。その背景には、慢性的な人手不足に加え、作品数の増加が拍車をかけている現状がある。日本動画協会アニメ産業レポート2025によれば、2000年代初頭に年間約100本だったTVアニメの制作本数は、近年約300本へと大幅に増加している。

また帝国データバンクの2025年最新調査でも、アニメ制作市場は過去最高の売上規模を更新する一方、人手不足や外注費高騰による「利益なき繁忙」に陥り、制作会社の倒産・休廃業の増加傾向が指摘されている。

|

|

|

|

コスト上昇自体は、スタッフの待遇改善という意味で歓迎すべき変化でもある。問題は、増えたコストをどこで回収するかだ。

配信バブルとも言える状況下で、プラットフォームへの配信権ライセンス料は上昇し続けてきた。それが収支を支えていた側面は大きい。事実、全額から8割程度の制作費を配信ライセンス収入だけで賄えるケースも存在していた。中には、MAPPAが手掛けた『チェンソーマン』のように、制作会社自らが制作費の100%を出資することで配信を含む作品の権利を確保し、独自にビジネス展開する例も現れている。

だが、業界全体として見ればプラットフォームからの買い付け額が上昇し続ける流れは頭打ちになりつつある。数土氏はこう指摘する。

「制作費が上がったときに、それをどこで回収するかが問われる。今まで配信会社の買い付け金額が上がることで賄えていたが、それだけでは限界がある。不足分を補うのは二次展開――海外への販売、商品化、イベント化――しかない。そこが得意な企業は作品を大きなビジネスにできるが、苦手な企業はコストだけが膨らんで採算分岐点が上がっていく」

加えて、配信プラットフォームとの交渉力の差も収益格差を生んでいる。強いコンテンツを持つ企業は高く売れる一方、そうでない企業はライセンス料の引き上げに応じてもらえないという、非対称な構造が生まれている。

|

|

|

|

●異世界系がダメになったわけではない――「勝ちパターン」が機能しなくなった

今回の決算で最も大きな衝撃を与えたのがKADOKAWAだ。連結営業利益は前年同期比51.3%減の81億円、アニメ・実写映像事業は▲4億6500万円と赤字に転落した。

このほころびを突く形で、外資系アクティビスト(物言う株主)であるオアシス・マネジメントから夏野剛社長の解任要求が出されるという、異例の事態にまで発展している。オアシス側の狙いは、先般のサイバー攻撃への対応遅れだけでなく、明らかな「業績悪化への不信任」であると見られている。

KADOKAWAはこれまで、コアなファン層に刺さるコンテンツを数多く並列展開し、それをメディアミックスで回収するビジネスモデルを構築してきた。その中核を担ってきたのが「なろう・異世界転生系」の作品群だ。しかし、この量産モデルが飽和し、打率の低下を招いている。

数土氏は、問題の本質をこう分析する。

「異世界系がダメになったわけではない。3年ほど前から見えているトレンドだが、狭い市場に対してKADOKAWAのみならず各社があまりにも作品数を投入しすぎた。米Netflixのような配信プラットフォームも、異世界系は手堅く視聴回数を稼げる安定したジャンルとして確かな需要がある。しかし供給が多すぎれば、1作品当たりのファンの数はどうしても分散してしまう。数が多すぎることによる打率の低下が、メディアミックスモデルを直撃している」

さらに問題を複雑にしているのが、スタジオ内製化による固定費の増加だ。KADOKAWAは近年、ENGIやKinema Citrusのほか、2024年に買収した動画工房など複数の制作スタジオを傘下に収め、先行投資を進めてきた。こうしたスタジオ買収等に伴うのれん代が積み上がっており、これが採算ラインを押し上げる要因となっている。

見方を変えれば、自社IPの内製率を50%まで高め、長期的かつ安定的な制作体制を構築するための「未来に向けた投資」であるとも読める。しかし足元の数字としては、プロデュース力や二次展開の設計が、コストの膨張に追いついていないのが実情だ。

「テック系の発想で、優れたものをたくさん作れば売り上げが伸びていくというふうに考えていたと思うんですけど、エンタメはそういうものじゃないんじゃないですか。量産すればヒットが比例して増えるわけではないので」――数土氏はそう指摘する。

一方、KADOKAWAをめぐっては、資本の安定性という別の問題も浮上している。ソニーによる買収観測が報じられた2024年末の時点で、本連載でもその脆さを論じていた。

今回のオアシスによる解任要求は、業績悪化をきっかけに外資マネーがその問題に正面から切り込んだ格好だ。

●東宝・東映アニメーション――「出口戦略」と「生産力」が生む強さ

巨大IPを抱える映画会社からは、対照的な事業戦略が見えてくる。

東宝の2026年2月期決算は、営業収入3606億円、営業利益678億円と過去最高を更新した。ただし、IP・アニメ事業単体の営業利益は222億円から173億円へと約49億円の減益だった。ゲームタイトルの償却増や一過性費用が影響したものだが、数土氏はこの数字を前向きに読む。

「『IP・アニメ事業』は減益ですが、それでも評価できると思っています。ポイントは、東宝が『IP・アニメ事業』という概念を打ち出しているところです。第4の事業軸というのは、アニメ単独でなく、映像から派生するライセンス運用全体のことなんですよね。アニメで日本がここ10年成功したパターンを実写にも応用できるんじゃないかというのが東宝の考えで、ゴジラも含めて、実際に成功し始めています。IPとは何かという本質をきちんと理解しているところで評価できます。自分の強い場所から周辺に広げていくことに対して、果敢に攻めて、かつ成果が出ている」

さらに東映アニメーションについては、2点の強みを数土氏は挙げた。

「二次展開を広げるのがとても得意で、ゲゲゲの鬼太郎、スラムダンク、ワールドトリガー、デジモンなど、古びさせることなく長く20年、30年、40年と使い続けることにとてもたけています。もう1つは圧倒的な生産力です。大阪スタジオを大泉に匹敵する規模で作ろうとしている。フィリピンスタジオという成功事例があり、ベトナムスタジオの設立に向けても動いています。生産力を単純に倍にするつもりだと思うし、東京圏だけではできないと分かって大阪と海外に求めた判断は正しい。そして自社の強いところをさらに強くしていくのは、お金を正しく使えているということです」

両社に共通するのは、儲けた資金を正しく再投資する判断力と、プラットフォームに依存せず自らが「送り出す場所」を作っているという点だ。

●「高品質化」のわな――赤字を止められない制作現場と外資マネーの網目

制作現場に目を向けると、事態は深刻だ。有力制作スタジオ「スタジオKAI」の債務超過や、TBSグループのアニメ事業で5億円超の損失が計上されるなど、現場の疲弊が財務に直結している。高品質化への要求が制作期間の長期化を招き、作れば作るほど採算が悪化する構造が業界全体に広がっている。

そうした状況下で、TBSグループは次の一手を打ち出した。SNSやデジタル技術を駆使したIP開発に強みを持ち、安田現象監督が所属するゼノトゥーンの株式51%を取得し子会社化すると発表。傘下のSeven Arcsとの経営統合も2027年度中をめどに検討しており、制作体制の再編と自社IP創出の強化を急ぐ。

より象徴的なのが、ADKグループの行方だ。かつて電通・博報堂に次ぐ業界3位に位置し、「ドラえもん」「クレヨンしんちゃん」「プリキュア」など300本以上のアニメ制作委員会に参画してきたADKは、2017年に米ベインキャピタルによって約1500億円で非公開化された後、2025年6月、韓国のゲーム会社KRAFTON(『PUBG』運営)に750億円で買収された。傘下のアニメスタジオでは20億円超の債務超過が公示されているが、本体での特損処理は未了の可能性が高い。

さらに注意が必要なのは、ADKがアニメ制作委員会においてあくまで「宣伝幹事」として関与してきた立場であり、IPを直接所有しているわけではないという点だ。KRAFTONが自社ゲームとアニメIPを組み合わせた展開を描いているとしても、ADKを通じてIPを自由に活用できるわけではない。数土氏は「ゲーム会社にとってアニメとの連携という新事業の方向性は魅力的かもしれないが、ADKの母体である広告代理店事業とのシナジーは見えにくい。組み合わせとしてはよくない」と慎重な見方を示す。その一方で「『ドラえもん』『クレヨンしんちゃん』といったエバーグリーンのIPをどう活用・拡張できるかが今後の鍵になる」とも指摘する。

ポニーキャニオンの77億円の損失については、その背景にある構造問題を数土氏はこう分析する。「ここ何年か有力なプロデューサーが独立したりしています。人材が薄くなった後でも、同じ金額で大きな投資を続ければ同じように利益が上がると考えていた節がある。だけど、そうではないですよね」。

パッケージ(DVD・Blu-ray)モデルへの依存から転換できないまま制作コストだけが膨らみ、損失を計上する決断が先送りされ続けた――その積み重ねが今回の数字に現れた形だ。数土氏はそれでも「フジテレビの体制刷新を機に、今まで隠れていた問題にメスを入れた。アニメ事業の再編が伴うのであれば、今は苦しくても、きちんと方向性を見いだせれば再び軌道に乗れる可能性もある」と評価する。

●暗黒時代の再来か、それとも調整局面か

「IP数を増やす」というわなに対し、業界内では「作品数を絞り、1作品当たりの売上を最大化する方向への転換が重要ではないか」という議論が広がっている。KADOKAWAが今期決算で自ら既存の勝ちパターンへの過度な依存と認めたことは、その議論に現実の根拠を与えた。

経済産業省もアニメの制作本数が「生産体制の限界」に達しているとの見解を示している。

ただし、数土氏は「単純に減らせばいい話ではない」と慎重だ。「グローバルで(アニメの)国境がなくなっている今、日本が作品を減らせば、代わりに韓国・台湾・タイのスタジオが空白を埋めはじめる。韓国のスタジオミールのような素晴らしい作品も出てきており、彼らは競争相手でもある。雑に作ってはいけないが、単純な削減ではなく量と質の最適化が問われている」と指摘する。

数土氏はそれでも、アニメ産業を「暗い未来」とは見ていない。決算での赤字増加は業界関係者の多くが予想していたことであり、「こういう環境の中でも、きちんと業績を上げていく、きちんと作っていくという会社もある。決して日本のアニメがダメになっているわけではない。正しい選択をしている企業はこれからも成長する。何よりもファンの熱気は衰えていない」と語る。今起きているのは業界全体の調整局面であり、作れば売れるボーナスタイムが終わり、資本力と戦略が問われる持久戦に入ったということだ。現場主導のプロデュース力、ライセンス運用の精度、海外展開の実行力――それらの総合力が問われる局面になっている。

(※本稿は2026年5月収録のオンライン番組「アニメの門DUO」での、アニメーションビジネス・ジャーナリスト・数土直志氏との対談をもとに構成しました)

![]()

|

|

|

|

|

|

|

|

Copyright(C) 2026 ITmedia Inc. All rights reserved. 記事・写真の無断転載を禁じます。

掲載情報の著作権は提供元企業に帰属します。

ゲーム・アニメ

ランキング ゲーム・アニメ

ゲーム・アニメ

アクセス数ランキング

- 1

「サク山チョコ次郎」がアニメ化(写真:アニメ!アニメ!)31

話題数ランキング

- 1

「サク山チョコ次郎」がアニメ化(写真:アニメ!アニメ!)31