学費と自分の老後費用が貯まらなくて焦っております

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、子どもの学費と自分の老後資金が貯まらないことで悩む41歳の女性です。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

相談者

キキさん女性/パート・アルバイト/41歳

埼玉県/借家

家族構成

第1子(17歳)相談内容

3年前に貯金ゼロ、結婚していた時の生活費の借金70万円を抱えて離婚しました。借金は返済済みです。給料手取りのほかに児童扶養手当と育成手当をいただいています。現在、高2の息子を行きたい大学に行かせるために、附属私立高校へ通わせています。奨学支援金を引いた納入金が40万円と交通費が月1万5000円かかり、これを養育費からと足りない分は手当で払っています。

大学費用として100万円ほど貯まる予定です。ほかに親から100万円生前贈与してもらいました。

|

|

|

|

情けない話ですが持病があり、仕事を増やすと寝込んでしまいます。パートで働き、厚生年金も払っていませんし、国民年金も免除になっております。ねんきん定期便によると現在年額60万円ほど。

持病があるので生命保険と医療保険を解約するのは不安です。個人年金保険は死守して10年で144万円ほどになっています。個人年金保険は元は大学費用にと元旦那に内緒で加入したので大学費用にするか、奨学金を借りるか迷っております。ほかに付き合いで加入した息子名義の月5000円の積立保険が18歳時に18万円になり、大学入試費用にできたらと考えています。

1年半後に児童扶養手当と養育費が終わり、約8万5000円の収入減になります。医療費の手当もなくなるので月1万5000円かかるようになります。実家に帰ることも考えましたが、父が要介護になり、母から拒否されました。大学費用も老後費用も心配で考えすぎて、最近は精神が不安定になってしまいました。

いずれは20万円ほど稼ぎたいと思っていますが、漠然としすぎていて、いくら働けば生きていけるのかわかりません。ごちゃごちゃになってしまい申し訳ございませんが、相談に乗っていただけたら幸いです。よろしくお願いします。

|

|

|

|

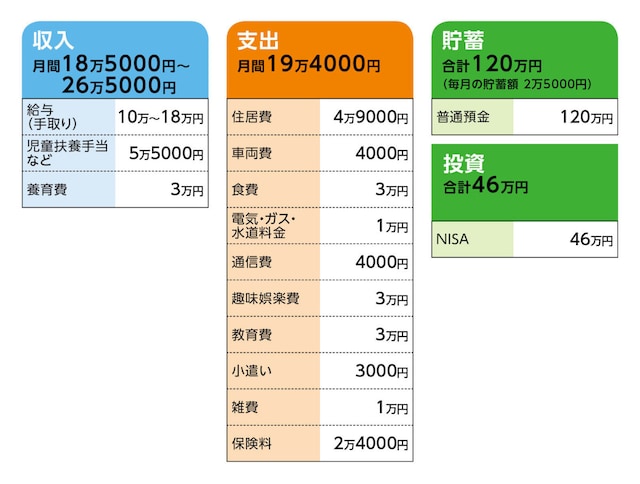

家計収支データ

キキさんの家計収支データは図表のとおりです。

家計収支データ補足

(1)家計収支について毎月残高を残すようにしていますが、私立高校の学費支払い(年40万円ほど)で、すべてなくなります。データの教育費は塾と学校への交通費になり、習い事(楽器)は趣味娯楽費にいれました。

(2)自動車について

車両費の月4000円は自動車保険。親の介護、買い物などの運転手をしているので、ほかの維持費は出してもらっています。今のままでは車は買えないと思うので、購入予定などは考えられません。今の軽自動車は、あと5年は乗る予定です。

(3)加入保険について

本人/

・生命保険(65歳まで死亡保障300万円、医療特約80歳まで保障、入院5000円、がん入院1万円、手術10万円)=毎月の保険料7000円

・個人年金保険(60歳から10年確定、年金額51万5000円)=毎月の保険料1万2000円

子ども/

・積立保険5年(いつ解約しても元本割れしない。18歳時受取額18万円)=毎月の保険料5000円

(4)子どもの進路について

私立文系予定です。

FP深野康彦の3つのアドバイス

アドバイス1:大学の学費は奨学金を借りるしかないアドバイス2:大学入学後の家計収支の改善も必要

アドバイス3:60歳、65歳以降の生活イメージもしておく

アドバイス1:大学の学費は奨学金を借りるしかない

借金も清算され、よく頑張ってこられましたね。しかし、子どもの大学進学が迫っており、まずは大学費用をどうするかを考えなくてはなりません。現在の貯蓄は166万円。毎月2万5000円の貯蓄で、1年で30万円ですから、現在の貯蓄と合わせると貯蓄額は約200万円になります。|

|

|

|

大学費用として1年後には220万円ほど用意できるでしょう。積立保険の受取額18万円は大学入試費用にするということなので、1年後の貯蓄額には含めていません。

しかし、全額を大学費用にしてしまうと、いざという時に対応できなくなりますから、50万円は手元に残すようにしてください。進学する大学の初年度に支払う金額がどの程度になるか不明ですが、使えるのは170万円ということです。私立文系大学の4年間にかかる費用は平均で400万円です。170万円を差し引いた230万円は、奨学金を借りるほか手立てはありません。

このことは、お子さんともよく話し合われてください。大学入学後はアルバイトをするなどして、少しでも奨学金の金額を減らす必要があることも念頭においておくべきでしょう。

アドバイス2:大学入学後の家計収支の改善も必要

現在の支出が19万4000円で、そのうち教育費3万円、楽器の習い事2万円がお子さんの大学入学後なくなりますので、14万4000円になります。しかし医療費が1万5000円かかるので、大学入学後の支出は約16万円ということになります。収入は養育費や各種手当がなくなると、8万5000円の減少になりますので、その分は、やはり勤務時間を増やして、月額18万円は確保してほしいと思います。いずれは20万円の収入を得たいとご相談文にあります。持病の具合次第ですが、無理をして体を壊しては元も子もありませんが、頑張れるようなら、月20万円の収入を目指してください。

もし、20万円の収入があれば、毎月4万円は貯蓄できることになります。年間で48万円です。毎月3万5000円なら年間42万円です。もし42万円の貯蓄を60歳になるまでの17年間継続できれば、714万円になります。合わせて、個人年金保険の受取り総額は515万円ですから、合計1229万円、約1300万円は貯めることができます。

今後の収入と生活コスト次第で、60歳時点で残せる老後資金が決まってきます。

アドバイス3:60歳、65歳以降の生活イメージもしておく

この時点で、子どもは自立しているはずですから、奨学金の返済も始まっているでしょう。全額子どもが返済していくのか、60歳時点で1300万円残せるのであれば、奨学金の半分は負担するなど、貯蓄次第で考えてもいいかもしれません。もし半分の120万円を負担すると、60歳時点では1180万円です。60歳から65歳までの5年間を家計収支トントンで過ごせれば1180万円は65歳以降の老後資金に回せます。ただ、車の買い換えがありますので、実際には1000万円程度になっているでしょう。

老後資金の取り崩しを少なくするには、収入を得ること、生活費を抑えることしかありません。この時点で個人年金保険の保険料支払いは終わっていますので、支出は15万円ほど。月15万円の収入が得られれば、老後資金の取り崩しはありません。収入が多ければ、その分は、貯蓄として上乗せできます。

しかし、65歳から受け取る公的年金だけでは、生活費をまかなうことが難しいので、老後資金の取り崩しが始まっていきます。残念ながら、65歳以降も月7万〜8万円の収入を得られなければ、老後資金は早い段階で底をついてしまうでしょう。

まずは、子どもの大学費用の手当が優先ですが、1年半後からは収入が減ることが明確なので、収入を増やすしかありません。老後までには20年あります。先々の不安はあると思いますが、健康第一で、できるだけ長く働くことだけ、考えるようにしてください。

お子さんが大学進学について、またその後の就職や生活について、どのように考えているかはわかりませんが、「金銭的に余裕はなく、奨学金を借りなければならないこと」「大学卒業後はその返済をしていかなければならないこと」など、今、しっかりとお話をなさっておいてください。

最後になりますが、貯蓄については現預金(定期預金など)で確実に残していってください。学費は確実性のあるマネー商品を利用することをおすすめします。

相談者「キキ」さんから寄せられた感想

ご丁寧なアドバイス、ありがとうございます。今まで、「今」と「子ども」だけに費やしてしまいました。今さら慌てておりますが、はっきりと金額を示していただいたことにより、これから自分がどうするべきかわかったように思います。先生のアドバイスの通り、可能ならそれ以上に頑張りたいと思っております。今まで1人で誰にも相談できずに、心配と不安ばかりでした。とても救われました。本当にありがとうございます。教えてくれたのは……深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金周り全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。

取材・文/伊藤加奈子

(文:あるじゃん 編集部)