子どものイベントや洋服代を自分の貯金から出していたので、今や300万円ほどに減りました

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、4年前に結婚。子どものためにも貯金を増やしたいと考えている34歳の会社員女性です。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

相談者

やのさん女性/会社員/34歳

中部地方/借家

家族構成

夫(30歳・会社員)、長女(3歳)、次女(1歳)相談内容

いつも楽しく拝見しております。結婚4年目です。結婚当初、私には独身時代の貯金が800万円ほどあり、夫は貯金ゼロでした。私が家計を管理するなかで、子どものイベントや洋服代を自分の貯金から出していたので、今や私の貯金は300万円ほどです。貯金120万円は現在の家計の貯金で、1年前に新車をキャッシュで購入しました(360万円)。児童手当には手を付けず、別で銀行に預金しています。

夫婦ともに、趣味が多く食べるのが好きなので、お小遣いと食費がかかりすぎですよね……。収入が多くなく、何かイベントがある月は赤字になっています。今までは自分の貯金があったので軽く考えていたのですが、今後の子どもの学費や老後も心配です。

|

|

|

|

夫は今の会社は2年目で初めての営業職です。売上は取れているみたいですが、それを給料に反映させてくれる会社ではなく転職も考えています。

マイホームもできたら購入したいです。せっかく建てるのであれば妥協したくありません。近くに可愛い姪っ子と甥っ子がいて、何かと世話したくもなります。

長くなってしまい申し訳ございませんが、できることは何かご教示いただければと思います。

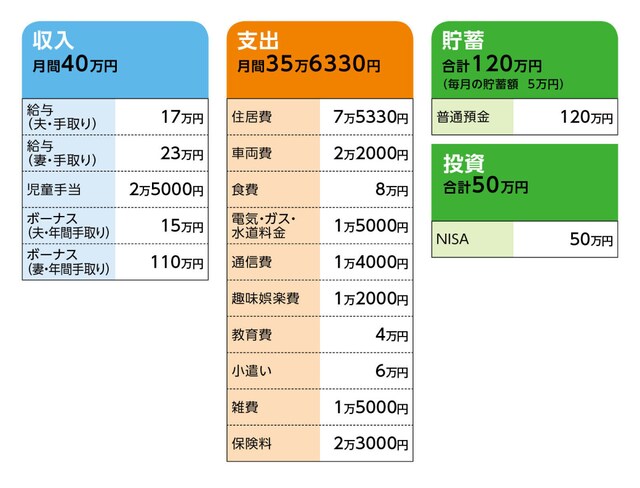

家計収支データ

やのさんの家計収支データは図表のとおりです。|

|

|

|

家計収支データ補足

(1)ボーナスの使い道前回の実績。私の年1回のボーナスは1割を家族に還元、と謎のルールを1年目に作ってしまったため、家族のお小遣い10万円×4人。昨年は月々の貯金が全然できなかったので、このルールはやめます。

夫が反発しない程度にお小遣いを渡します。残りの約70万円は家計の口座に入れましたが、その後の車の税金や自動車保険年払いや結婚記念日の食事に使用しています。夫のボーナスは全額家計の口座に入れました。

(2)貯蓄について

データとは別に、以下の貯蓄があります。

・相談者本人名義/300万円

・子ども名義(普通預金)/長女:約200万円、次女:約85万円

児童手当はすべて貯蓄。毎月の貯蓄額5万円のうち、1万2000円は長女の口座へ、1万2000円は次女の口座へ貯蓄しています。

結婚当初の家の敷金、礼金、引っ越し費用、家具の購入、第1子の出産費用、育児用品の購入に多く使用したと思います。今後のイベント費や洋服代は家計費から出すつもりです。家計の家計簿しかつけておらず、自分の貯金の支出をここまで把握していなかったのは大反省です。

|

|

|

|

(3)自動車について

所有台数は1台。マイカーローンなし。車両費の内訳は駐車場代1万1000円、ガソリン代1万1000円ほど。今の車に長く乗れるだけ乗って、同じくらいの車に乗り換えたいです(350万〜400万円くらいですかね)。

(4)加入保険について

夫/

・医療保険(共済/入院保障型)=毎月の保険料2000円

会社で生命保険に入っていますが保障内容把握しておりません……。

相談者/

・医療保険(共済/入院保障型)=毎月の保険料2000円

・ドル建て保険(15年払込み)=毎月の保険料1万9000円

(5)子どもの進路について

私自身、高卒で働き出したので、大学は未知の世界で。高校までは公立、大学は私立でも希望するところに行かせてあげたいです。

(6)住まいの希望

あまり家計に余裕がないので、月々今の家賃+駐車場代くらいだと、どれくらいのローンを組めるのでしょうか? 年齢もあり、早めに購入したいですが予算もよくわかっておらず申し訳ございません。

(7)その他

4月から長女の教育費(4万円)が3歳児クラスになるため無償になります。副食費のみの支払いになりますので(金額不明)、3万円を会社の財形貯蓄で給料天引きしてもらおうと思っています。

本腰入れて貯蓄します。毎月の貯蓄額5万円となっておりますが、昨年は毎月何かとイベントありで、収支を確認すると+7万円ほどでした。私のボーナスをしっかり貯蓄します。

FP深野康彦の3つのアドバイス

アドバイス1:子どもの教育費と住宅購入のために貯蓄を全力でアドバイス2:老後資金は1500万円程度。収入アップがカギ

アドバイス3:保険の見直しは必須。家計管理は夫婦で共有すること

アドバイス1:子どもの教育費と住宅購入のために貯蓄を全力で

結婚4年目で、ここまでは突然の出費などで家計が安定しなかったようですね。子ども2人をもうけ、仕事もフルタイムに戻られたとのこと。ここからは家計管理をしっかり行い、貯蓄を全力でがんばっていただきたいと思います。今が一番貯められる時期でもあります。子ども2人の教育費と住宅購入という、ライフプランのなかで最も大きな支出に対応していくためには、家計を見直して、貯蓄額を明確にすることが大切です。

いただいたデータでは収支差は4万円ほどあります。さらに食費、小遣い、趣味娯楽費などを合計すると15万円ほどになり、収入の約4割を占めています。楽しみを必要以上に我慢することはありませんが、自覚されてもいるようなので、最低でも毎月12万円を貯蓄できるよう、支出管理を行ってください。

毎月12万円で年間144万円。ボーナスから86万円貯蓄すれば年間で230万円貯めることができます。これが最初のステップです。

年間230万円の貯蓄を5年継続すると1150万円になり、現在の貯蓄120万円、NISAの積立50万円(NISAでの積立は一時ストップし、現預金で貯めるようにしてください)、やのさん名義の貯蓄300万円、子ども名義の貯蓄285万円を合計すると1905万円になります。

5年後(やのさん39歳、夫35歳)に住宅を購入するとします。頭金1000万円、諸費用として250万円、住宅ローン2500万円。購入金額の上限は3500万円です。住宅ローンの返済期間は25年(やのさん64歳、夫60歳まで)、金利2.0%で試算すると、毎月の返済額は10万6000円ほどになります。金融資産の残りは655万円です。

毎月の住居費は現在から約3万円増額になります。その分、貯蓄はできなくなるので、毎月の貯蓄額は8万円を目標にします。年間96万円でボーナスから64万円を加えると160万円です。これが住宅購入後の年間貯蓄目標額となります。ご主人が60歳になるまでの25年間で4000万円貯めることができます。

アドバイス2:老後資金は1500万円程度。収入アップがカギ

住宅購入後の残りの金融資産655万円を加えて4655万円が、夫60歳、やのさん64歳時点までに貯められるお金のすべてとなります。ここから、子ども2人の教育費を考えます。高校まで公立、大学は私立の可能性も考慮すると、1人1000万円。2人で2000万円です。塾代などの学校外費も見込むと2500万〜3000万円は必要だと考えておいてください。この分を差し引くと、最終的に残るのは1655万〜2155万円ということになります。

さらに、今後、車の買い換えが2回あるとし600万円を差し引くと1000万〜1500万円が夫婦の老後資金となります。

これは、現時点での収支で試算していますので、今後、ご主人の収入がアップするなどの変動要因は加味していません。収入がアップすれば、老後に残せるお金も当然増えます。また、子どもが大学卒業後は生活費を抑えることもできますし、やのさん64歳、夫60歳の時点で住宅ローンは完済していますので、さらに生活費は抑えることができるでしょう。

公的年金の受給が始まる65歳までは、生活費をまかなえるだけの収入を得て貯蓄を取り崩さないようにすれば、金融資産はそのままキープできます。実際の公的年金の受給額は現時点ではわかりませんが、夫婦ともにフルタイム勤務で厚生年金に加入し続けていれば、それほど困ることはないでしょう。

住宅購入の上限も3500万円としましたが、今後5年間で世帯収入がアップすれば、条件も変わってきます。ただし、いずれにしても、最初のステップである年間230万円の貯蓄ができるかどうかにかかっています。住宅購入のめどが立ったら、またご相談ください。その後の試算も変わってきますし、その時点での家計状況でアドバイスの内容も変わってきます。

アドバイス3:保険の見直しは必須。家計管理は夫婦で共有すること

将来に向けてのマネープランは大事ですが、その前に足元を固めておくことも大事です。というのも、いただいたデータを拝見すると、保険の見直しは早急に検討する必要があるからです。ご主人の生命保険の詳細が不明とのことですが、お子さんがまだ小さく、十分な保障が確保できているかわかりません。勤務先に保障内容を確認しましょう。ご主人の保障が1500万円、子どもが成人するまでの20年間の保険期間があれば問題ありませんが、不足するようなら新規で加入するようにしてください。

また、家計を支えているやのさんご自身の保障も、ご主人と同じように1500万円、20年で加入してください。夫婦ともに新規で加入しても保険料は毎月4500円程度に収まるはずです。

一方、ドル建ての保険については、毎月1万9000円ほどの保険料がかかっていますが、為替次第で受取額も変動します。投資性がある商品ですから、必要な保障を得て、余裕がある場合に加入するものと理解してください。ドル建ての保険を解約して浮いた保険料は貯蓄に回し、確実性のある預貯金で残していくようにしましょう。

同じく、NISAでの積立についても、投資であることに変わりはありません。貯蓄ペースが整い、子どもの教育費や住宅購入の頭金づくりのめどが立ってからでも遅くはありません。

家計管理についても、やのさんご自身名義の貯蓄からこれまで大きな出費をまかなっていたようですが、ご主人と一緒に貯蓄を増やしていくことを考えていただきたいと思います。子どもの将来を最優先に、夫婦で家計管理、貯蓄プランを共有することが何よりも大切かもしれませんね。

甥・姪を気にかけてあげるのも優しさの表れかもしれませんが、まずはご自身の家計、貯蓄を整えることを優先して考えてくださいね。

相談者「やの」さんから寄せられた感想

いつも他の方の相談を自分に置き換えて楽しく拝読しております。深野先生よりアドバイスがいただけて、うれしく思っています。昨年フルタイム復帰し、働けば貯金できると思っていたのに蓋を開けると全くできておらず……収入は増えましたが生活水準も上がってしまったのを、夫婦で反省し、いただいたアドバイス元に貯蓄をがんばります。

無知でぼんやりした夢だったマイホーム購入も具体的な金額を教えていただけて、大変参考になりました。家族のためにも早急に必要な保険に加入しようと思います。お忙しいなか、本当にありがとうございました。

教えてくれたのは……深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金周り全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。

取材・文/伊藤加奈子

(文:あるじゃん 編集部)