今、大幅に何かを変えないとダメだと思い相談させていただきます

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、夫の転職による収入減や子どもの教育費がかさむことで、家計が赤字となり将来に不安を感じている48歳のパート主婦の方です。家計のどこを見直せばいいのかについて、ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

相談者

ミカンさん女性/パート・アルバイト/48歳

近畿地方/賃貸(マンション)

家族構成

夫(会社員・48歳)、長男(14歳)、長女(11歳)相談内容

いつも参考にさせていただいています。赤字家計になってしまい、どうしていいかわからず、相談させていただきました。5年前、主人の転職がうまくいかず、貯金を使い果たし、やっと100万円貯まりました。独身時代の貯金200万円は養老保険に入れています。

主人の収入が下がり、子どもたちは食べ盛り、長男が受験生になるため塾代が跳ね上がり、貯金どころか毎月マイナスで、将来が不安です。受験が終わっても高校生になれば通学などにもお金がかかるし、下の子の塾代なども必要になり、今よりお金がかかると思います。

|

|

|

|

保険や携帯代を見直したりはしたのですが、今、大幅に何かを変えないとダメだと思い相談させていただきました。アドバイスよろしくお願いいたします。

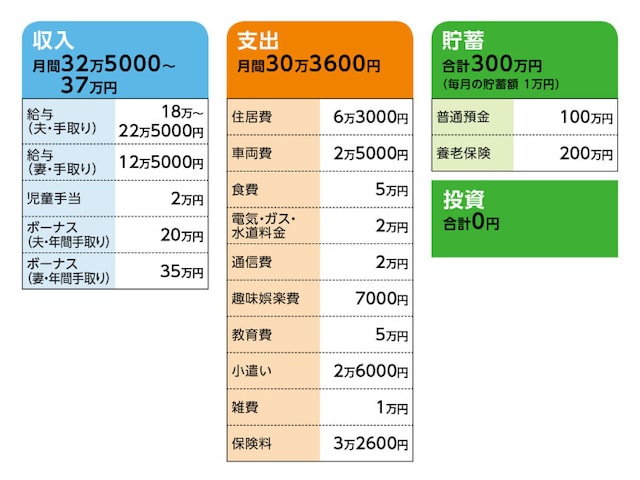

家計収支データ

ミカンさんの家計収支データは図表のとおりです。

家計収支データ補足

(1)ボーナスの使い道直近の使い道としては、車の維持費10万円、被服費7万円、JAF・NHK2万円、レジャー費8万円、特別費8万円、予備費5万円、家電等5万円、貯蓄10万円。

(2)貯蓄について

養老保険は一時払いなどで払い済み。満期受取額が200万円。3年後に満期。毎月貯蓄の1万円は自動積立です。

|

|

|

|

医療費等、書き出していない支出もあります。黒字がでる月もありますが、赤字の月もあります。

(4)自動車について

所有台数は1台。2年前に新車で購入したのですが、買い換えなどは今、まったく余裕がないため、何も準備できていません。

(5)加入保険について

[夫]

・生命保険(終身払い、90歳まで保障、死亡保障300万円)=毎月の保険料3300円

・収入保障(月7万円、60歳まで)=毎月の保険料2100円

・医療保険(終身払い、終身保障、1日5000円)=毎月の保険料2500円

[相談者]

・生命保険(終身払い、終身保障、1日5000円、死亡保障250万円)=毎月の保険料4500円

「子ども」

・学資保険(18歳満期、満期金200万円)=毎月の保険料2万200円(2人分)

(6)教育費の内訳と子どもの進路について

毎月5万円の教育費の内訳は、学校費1万5000円、塾代3万5000円です。進路は高校まで公立、大学はなりたいことが見つかっていないため、不明です。

(7)働き方について

主人の定年は60歳ですが、働ける限り再就職などで働く予定です。退職金は不明ですが100万円前後だと思います。私は現在パートでフルタイム勤務です。

(8)公的年金について

現時点での年金額は夫婦2人で年200万円弱です。

|

|

|

|

FP深野康彦の3つのアドバイス

アドバイス1:ボーナスの使い道を見直して、2人の子どもの教育費を捻出アドバイス2:老後資金を貯めるには、収支両面のテコ入れを

アドバイス3:家計支出に聖域を設けず、本当に必要か考えて

アドバイス1:ボーナスの使い道を見直して、2人の子どもの教育費を捻出

冒頭から厳しい話になってしまいますが、現在の貯蓄状況では、子どもの教育費が不足してしまいます。毎月1万円とボーナスから10万円の貯蓄。年間22万円ですから、60歳になるまでの12年間で貯められるのは264万円。これに現在の貯蓄300万円と2人分の学資保険の400万円を加えて964万円です。

高校は高等学校等就学支援金制度を利用できるかもしれませんが、支援は入学金・授業料で、そのほかにかかる学校費は支援の対象外です。1000万円弱で子ども2人の大学進学までまかなうのは、給付型の奨学金もありますが、現時点では厳しいと言わざるを得ません。

毎月支出の見直しがこれ以上難しいのであれば、ボーナスの使い道を見直すしか方法はありません。直近の使い道では、予備費5万円、旅行・レジャー費8万円、家電5万円、被服費7万円とあり、非常に心苦しいですが、この25万円は教育費として貯蓄に回していただきたいと思います。

これで年間47万円の貯蓄。12年間で564万円、現在の貯蓄300万円、学資保険400万円を加えて1264万円。高校も大学も国公立であれば、2人の教育費はなんとかまかなえるようになります。

ただし、私立大学に進学される場合は、奨学金の利用を検討しなくてはならなくなります。卒業後の返済を考えると、おすすめはしたくありませんが、子どもの希望を叶えるのであれば、貸与型の奨学金を借りることも必要になってくるでしょう。

アドバイス2:老後資金を貯めるには、収支両面のテコ入れを

教育費はなんとかまかなうことができたとしても、問題は、夫婦2人の老後資金です。60歳定年以降も、なんらかの形で収入を得て、収支プラスマイナスゼロで過ごし、65歳で完全リタイアすると、現時点での公的年金の見込額は年額200万円ですから月額にならすと16万円ほど。この範囲内で生活できるかどうか、ということになってきます。しかしながら、老後資金としてまとまったお金が残せていなければ、年間でかかる車の維持費や固定資産税の支払いが滞ってしまいます。なにより趣味や娯楽、レジャーに使えるお金がないという事態は、あまりにもつらいことでしょう。

こう考えてくると、難しいことかもしれませんが、今、収入を増やす道を探していただきたいと考えます。仮に月5万円でも収入アップがあれば、年間60万円。60歳までに720万円貯めることができ、老後資金として残すことができます。

副業やダブルワークは体を壊しかねません。できれば夫婦2人とも正社員での転職に取り組んでいただきたいと思います。

正社員は現在の収入アップだけではなく、将来の公的年金受給額の増額にもなります。年金額を増やす働き方をご夫婦で話し合ってみてください。

アドバイス3:家計支出に聖域を設けず、本当に必要か考えて

家計支出のなかで1割もの負担になっているのが塾代の3万5000円です。高校進学のために必要なことは理解できます。しかし、この塾代のために大学進学が厳しくなってしまうのは、優先順位として疑問にも思います。塾がどうしても必要なのか、お子さんと一緒に考えてみてください。車についても、本当に必要なのか、維持費が安くすむ軽自動車に買い換えることはできないか、もしそれが無理ならば、現在の車は乗り潰すぐらいの気持ちでいてほしいと思います。

5年前の転職がうまくいかなかったことは残念ですが、まだ再チャレンジできる年齢です。どうか収入アップを目指してください。子どもたちのため、自分たちの老後のためです。ぜひ検討してみてください。

相談者「ミカン」さんから寄せられた感想

やはり車と塾が問題ですよね。塾は辞めるのは難しいので授業プランを変え、減らす方向で考えてみようと思います。車は一家に一台は必要な地域ですし、主人が気に入っている車なので、乗り潰すつもりで大事に乗ってもらおうと思います。収入アップは、受験や進学が終わり落ち着いたころに、正社員を目指して就活を始めようと思います。かなり難しい状況ですが、今から頑張ればなんとかなるかもしれないので、アドバイスを参考にして頑張ろうと思います。相談に乗っていただきありがとうございました。

教えてくれたのは……深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金周り全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。

取材・文/伊藤加奈子

(文:あるじゃん 編集部)