教育費もピークを迎え、どう住宅購入を考えればいいですか?

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、住宅購入で悩んでいる51歳の主婦の方。お子さん2人は大学生と高校生、教育費がピークを迎え、老後資金も含め、不足気味ではないか心配とのこと。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

相談者

スナフキンさん(仮名)女性/アルバイト/51歳

東北/賃貸住宅

家族構成

夫(会社員/57歳)、長女(大学3年)、次女(高校3年)相談内容

老後のすみかが心配で眠れません。結婚以来、借り上げ社宅に住んでいます。主人の定年を機に中古物件を現金一括で購入したいのですが、この貯金で購入できるのでしょうか。また、いくらくらいの物件が購入可能でしょうか。若いうちにローンを組むべきだったと後悔し、一人になると泣けてきます。実家にもどり親と同居する予定でしたが、子どもの頃から折り合いの悪い母親に夫婦共々振り回されるようになり、精神的苦痛が深刻になったことから、自分たちの住宅の購入を決断しました。

なお、親に対する経済的な援助は不要です(主人の両親はすでに他界しています)。

|

|

|

|

次女が大学進学を控えています。私立文系を希望。この夢は叶えてやりたいです。長女は国立大学生で、現在、大学寮から通っています。

また、最近夫ががん検診で引っかかり、再検査予約中です。このような状況で、私たちにできること、断念すべきことを明確にするために専門家の先生のアドバイスを頂戴したいと思います。厳しいお言葉も覚悟のうえです。どうぞよろしくお願いします。

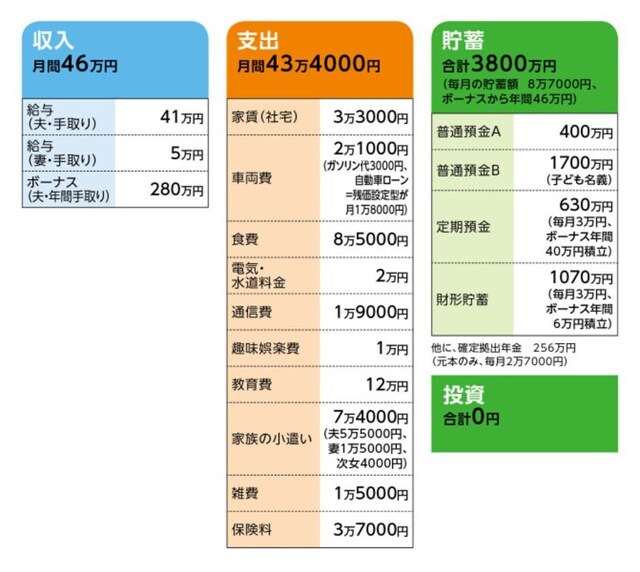

家計収支データ

スナフキンさんの家計収支データは図表のとおりです。

家計収支データ補足

(1)ボーナスの使い道クルマの維持費(車検、保険、税金)20万円、親への小遣い6万円、交際費10万円、塾の年間受講料70万円、通学費35万円(2人分)、コンタクトレンズ代8万円(3人分)、旅行・レジャー費25万円、被服代10万円、定期預金等の積立分46万円、生活費の補填。

|

|

|

|

長女仕送り8万円、次女の高校授業料1万2000円。次女のその他学習費2万6000円。なお、長女の年間の学費(学食代込み)71万円は貯蓄(普通預金B)から捻出。

(3)今後の教育費(次女)

4年間の学費は500万円、下宿生活を予定。所得制限で大学寮には入居できない。また、第二希望なら学費400万円、4年間自宅通学。

(4)加入保険について

[夫]

・終身保険(60歳払込済、死亡1000万円)=毎月の保険料7400円

・変額保険(終身型、60歳払込済、死亡700万円)=毎月の保険料8200円

・終身保険(80歳払込済、入院日額5000円、死亡200万円、家族年金月額15万円)=毎月の保険料1万6000円

・がん保険(入院日額1万5000円、死亡150万円)=毎月の保険料1400円

[相談者]

・共済(入院7000円、死亡200万円)=毎月の保険料3000円

[次女]

・共済(入院6000円、けが通院2000円)=毎月の保険料1000円

(5)クルマの買い替えについて

所有台数は1台。現在のクルマは、残価設定型クレジットで、今後も同程度のクルマを比較的短い(3〜5年)サイクルで買い替えていく予定。

(6)夫の定年、退職金、定年後の収入について

夫の退職金は2000万円程度、定年は60歳、65歳までは嘱託で勤務予定。嘱託1年目のボーナスの有無は不明(2年目からはなし)。嘱託2年目からは時給制のため、収入はアルバイト程度とのこと。本人は65歳まで働く意思あり。それまで社宅も使用可能。

(7)相談者の収入について

今後10年間、月5万円が継続される予定(多い月は8万円)。ただし、親のサポートが必要になるとその時間が削られる可能性あり。

|

|

|

|

中古一戸建てを希望。現住、希望地の相場は築15年駐車2台4LDKで2300万円。ただ、夫婦には広すぎるので駅近の中古マンション(60〜70平米)も検討している。ただ、経済的に許されれば犬を飼いたいので戸建ての方がよい。

(9)公的年金の受給額

夫は約207万円、相談者は約88万円。

(10)老後の生活について

想定されている生活費は月25万円程度。ただし「犬を飼うのが夫婦の夢なので、+1万円にはなりそうですが、贅沢でしょうか?」とのこと。

FP深野康彦の3つのアドバイス

アドバイス1:大学の仕送り費用は多めに予算取りをアドバイス2:住宅購入は可能、ポイントは老後の生活費

アドバイス3:今から家計を見直し、老後に備える

アドバイス1:大学の仕送り費用は多めに予算取りを

まずは、今後のキャッシュフローを見ていく必要がありますが、教育費が年によって大きく変化しますので、最初に試算しておきます。長女はあと2年で大学を卒業。年間にかかる費用は、学費(学食費込み)が71万円、仕送りが月8万円×12カ月=96万円ですから、計167万円。卒業までに334万円となります。

次女は、現在高校3年生。この1年は、毎月の学費3万8000円×12カ月に、塾費用が年間70万円ですから、約116万円がかかります。翌年大学に入学されるとして、第一希望の場合、学費が4年間で500万円、さらに所得制限で大学寮は利用できないとなると、民間の賃貸住宅となります。

食費や教科書代等も含めて、月15万円ほど見ておく必要があるかもしれませんので、多めに見積もり4年間で860万円としました。

他に、現在、通学費が年間35万円とのことですので、長女と次女が大学通学中に今後120万円が発生すると仮定します。

これらをすべて合計すると、1430万円。これを踏まえて、ご主人が定年となる60歳までのキャッシュフローを考えてみます。

現在の支出ですが、毎月43万4000円から、教育費の12万円を差し引くと31万4000円。世帯の月収が手取りで46万円ですから、黒字額は14万6000円。

ボーナスからの支出は、塾の年間受講料70万円、通学費35万円(2人分)がなくなりますので、年間105万円。ボーナスでの黒字は175万円となります。

合わせて、年間350万円ほど。3年間で1050万円ほどとなります。これに今ある貯蓄(確定拠出年金は元本のみ加算)、ご主人の退職金などを合算すると、計7500万円ほどとなります。

ここから先の教育費を引くと、6100万円ほど。教育費については、一部、前倒しで差し引いていますが、これが60歳時の手持ち資金=老後資金となります。

アドバイス2:住宅購入は可能、ポイントは老後の生活費

60歳を機に住宅購入とあります。ローンも組めますが、現実的ではありませんので、現金での購入となります。スナフキンさんが悩まれている物件価格ですが、上限価格を割り出すには、今後必要な老後資金を考えなくてはなりません。ご主人は定年後、再雇用での勤務が可能ですが、時給制ということで、勤務時間も含めて、ここでは収入は読めません。それよりも心配なのは、健康面です。もしも治療、療養が必要なら、再雇用で働くこと自体厳しくなります。

したがって、ここではご主人は定年後、フルリタイアとして試算をします。

そうなると、世帯収入はスナフキンさんの月5万円だけ。想定されている定年後の生活費が月25万円とのことですから、差額20万円を貯蓄から捻出します。公的年金が支給となる65歳までの5年間で1200万円。これを差し引くと、ご主人が65歳の時点で手持ち資金は約5000万円となります。

ご主人の公的年金の受給額は手取りで14万〜15万円でしょうか。このとき、仮にスナフキンさんの収入がゼロとなったとして、毎月の赤字額は10万〜11万円。赤字額は6年間でざっと750万円ほど。

ご主人が71歳のとき、スナフキンさんの年金受給も始まります。手取りで7万円が加算されるとして、毎月の赤字額は3万〜4万円に減ります。ここから30年間(ご主人101歳、スナフキンさん95歳)で、赤字額は約1250万円。

これらを合計すると赤字額は2000万円となり、5000万円から差し引くと手持ち資金は3000万円ほど。

老後の予備費(医療・介護費用、住宅の修繕・リフォーム費用など)を、あくまで目安ですが700万円として、残り2300万円。途中でクルマを手放すことも考えると、貯金はもっと残るはずです。

住宅購入の諸費用として100万円としても、希望されている2300万円の物件価格は、購入可能といえるのではないでしょうか。また、愛犬と過ごすための費用も、今後の家計を工夫することで捻出可能と考えます。

アドバイス3:今から家計を見直し、老後に備える

結果、あくまで試算ではありますが、厳しく見た試算結果ですから、住宅購入について大きく不安になる必要はないと考えます。そもそもご実家での親御さんとの同居が精神的にかなりの苦痛なら、迷わず購入を選択すべきでしょう。また、「若いうちにローンを組むべきだった」とありますが、逆に今まで購入しなかったことで、長期間、割安な家賃の社宅を利用でき、貯蓄ペースが上がったのですから、その点については悲観する必要はありません。

しかも、60歳からご夫婦で過ごすことに適した住宅をローンなしで購入できるのです。早期で購入した人には真似できない、合理的な住宅取得だといえます。

不安があるとすれば、老後の生活費でしょうか。実際に月25万円(愛犬コストで+1万円)で収まるかどうか。

家賃と教育費がなくなり、保険料が半減し、あと食費や水道光熱費も2人暮らしになりますから、その分も考慮して、確かに生活費は月24万〜25万円となりそうです。ただし、生活費は毎月の固定費だけでなく、今までボーナスから捻出していた不定期支出もあります。

現在のままであれば、月割りにして6万5000円ほどですから、これを加算すれば月31万円。これに固定資産税が新たに加わり、計32万円にはなりそうです。それは、老後資金の目減りが想定より早くなることを意味しています。

もちろん、スナフキンさんが60歳以降も収入を得ることや、終身保険の解約返戻金を充当することで、支出をカバーすることもできます。ですが、同時によりコストを下げた生活を意識することが重要と考えます。

とはいえ、そういった切り詰めた生活は、定年になって急に目指したとしても、実践できるかどうかはわかりません。できれば今から取り組み、よりコストタヴンの確実性を増すことを目指すべきです。

では、どこを見直すか。

まず保険となります。ご主人加入の、医療特約を付加した終身保険とがん保険は、今後を考えると継続した方がいいと思います。しかし、それ以外の保険(終身保険と変額保険)は払済保険にします。スナフキンさんとご次女の共済はともに不要です。

あとはコストを下げられるところから手をつけます。金額だけで見れば、食費、家族の小遣いは見直し余地がありそうです。ボーナスから捻出している交際費、レジャー費も同様です。いきなり大きく節約モードにするのではなく、徐々に慣らしていき、3年で習慣化されればと思います。

最後に、クルマに関して。本来であれば、残価設定型で買い替えを繰り返すより、現金で購入して乗り潰すという形の方が、トータルコストは抑えられます。

ただし、短いサイクルで、常時、新機能のクルマに乗り換えることをご主人が希望されているなら、このまま継続してください。今後もご主人が元気でいるための必要経費ともいえるからです。

相談者「スナフキン」さんから寄せられた感想

教育費がピークを迎える中での住宅購入、しかも現金一括は無謀かと半ば諦めておりましたが、深野先生より具体的なキャッシュフローをご提示いただき、今後に希望が持てるようになりました。さっそく生命保険や共済、小遣い、交際費を見直します。再検査の結果、経過観察は必要なものの、主人はがんではありませんでした。

しかしこの機会に、年金受給までの生活設計を夫婦で話し合いたいと思います。主人の健康面や次女の進学後にまでご配慮いただいたアドバイスに、心より感謝申し上げます。自分たちで築いた財産で前向きに生きていきます。

教えてくれたのは……深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金周り全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。

取材・文:清水京武

(文:あるじゃん 編集部)