人生のエンディングは彩りよく迎えたいです

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、早期リタイアをして沖縄に夫婦で帰ることを希望している56歳の会社員男性です。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

相談者

ブルックスさん男性/会社員/56歳

東北/借家

家族構成

妻(専門職/54歳)相談内容

東北に転勤で来た沖縄県民ですが、がんを患っている父親ともなかなか会えず、両親の介護も始まりそうで、リタイアして帰ろうかと検討しています。早期退職した先輩に相談をしたところ、「辞めるのは、いつでもできるので、いったん帰省して状況を見てから考えたら」とアドバイスをもらい、会社はあと1年継続してみることにしました(役職定年の形で沖縄へ)。ただ、リタイアできるのならしたいです。

結婚生活の前半は、不妊治療をしていて、お子さんは?と聞かれると、「幸か不幸かいません!」と答えていたのですが、これからは「幸せです!」と、胸を張って答えたいのです。

|

|

|

|

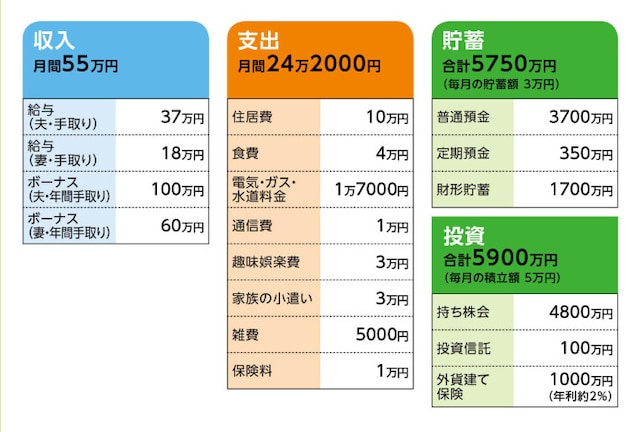

家計収支データ

ブルックスさんの家計収支データは図表のとおりです。

家計収支データ補足

(1)ボーナスの使い道終身保険の年払い12万9000円、帰省費10万円、貯金5万円等。

(2)家計収支について

妻の収支がブラックボックスになっています。不妊治療をしてきた罪滅ぼしだと思い、干渉していません。PC教室1万5000円、コンビニ2万円、保険料1万円ほどを毎月使っているようです。その他は、成り行きで貯金です。

(3)加入保険について

相談者/

・終身保険(70歳まで払込、死亡保障300万円)=年払い保険料12万9000円

・個人年金保険(65歳から10年間、年額90万円)=保険料払込済み

妻/

加入保険、不明

(4)沖縄に戻った場合の住居について

とりあえず、両親と住んでいた築50年の空き家に引っ越す。いつかはリフォーム、またはマンション購入で、3000万円かかるのではと思っています。

|

|

|

|

車は必要で、予算300万円。3回か4回買い換えがあると思います。

(6)沖縄に戻った場合の働き方、退職金について

退職金は、昨年時点で2130万円の計算でした。妻は仕事を続けたい意向です。

(7)沖縄に戻った場合の公的年金について

相談者200万円、妻150万円

(8)沖縄に戻った場合の暮らし方について

職業欄に無職と書かないようにしたいです。野菜づくり、ゴルフ、ジム、ギター、読書などを株式配当、外貨建て保険の定期支払金を使いながら楽しみたいです。子どもはいないので、遺すものはないのです。夏の東北にも毎年1、2回は行きたいです。夏のゴルフは最高です。

FP深野康彦の2つのアドバイス

アドバイス1:金銭的には何の問題もなし。妻の意向を最優先にアドバイス2:Uターン後の働き方、暮らし方も十分な話し合いを

アドバイス1:金銭的には何の問題もなし。妻の意向を最優先に

退職するのを1年延期したとのことで、猶予ができたのはよかったです。会社の先輩が言われるように、状況を見ながら、生活を整えていくのがいいでしょう。金銭的には問題ありません。現時点で、金融資産が1億1650万円あり、退職金が2130万円。1年後に退職するときには、貯蓄も上積みされ1億4000万円ほどになっているでしょう。この先の大きな出費としては、Uターン後の住まいに3000万円、車の買い換えで1000万円としても、1億円は残ります。

|

|

|

|

65歳以降は公的年金と個人年金のみで生活費をまかなえますから、生涯、金銭的に困ることはないでしょう。そう考えると、奥様の収入や貯蓄はブラックボックスと書かれていますが、自由に使ってもらっても構わないでしょう。

一番気がかりなのは、金銭的なことより、奥様の意向です。

職業柄、Uターンしても職に就くことはできるでしょう。ただ、気持ちの面ではいかがでしょうか? 奥様も同郷であれば、Uターンすることで旧知の方もいるでしょう。自分のご実家もあるかもしれませんね。

奥様が全面的に賛同していれば、何の問題もありません。それだけは確認してください。自分本位ではなく、奥様の気持ちを優先してほしいと思います。

アドバイス2:Uターン後の働き方、暮らし方も十分な話し合いを

さらに奥様はUターンしても、仕事を続ける意向があるのであれば、家事負担の軽減、ご相談者の両親の介護負担はなしにするなど、十分な配慮が必要でしょう。夫婦でよく話し合ってください。またUターン後の住まいについては、いずれはリフォームするか、マンション購入ということですが、可能なら戻る前に、空き家をリフォームするか、マンション購入を検討されたほうがいいでしょう。築50年ともなれば、これまで大がかりな修繕やリフォームをしていない限り、快適な生活を送るのは難しいと思われます。

1年の猶予ができたわけですから、Uターン後の住まいについては、何度か足を運び、家の状態を見て、どのようにするのか決めるといいでしょう。リフォームするにしろ、マンションを購入するにしろ、金銭的に余裕があるわけですから、お金をかけてでも老後を快適に過ごせる住まいを手にいれるのがいいでしょう。

最後に、保険についてですが、終身保険の保険料を払い続けるのはムダです。

70歳までの払い込みになっていますが、退職後、収入がなく保険料を払うのは理屈に合いません。また、十分な金融資産があるのですから、保険で死亡保障を得る必要もありません。払い済みにし、これ以降の保険料の支払いはストップするようにしてください。

いずれにしても、奥様に精神的にも金銭的にも負担をかけず、人生のエンディングを彩りよくしたいのであれば、奥様と十分な話し合いをしてください。

親の介護は親の金融資産でまかなうのが基本で、家族がすべて面倒を見なければならないということはありません。高齢者施設、高齢者通所サービスの利用など、ケアの仕方も、この1年で調べておかれることをおすすめします。

相談者「ブルックス」さんから寄せられた感想

深野先生、アドバイスありがとうございます。金銭的には問題なしとのことで背中を押していただいた思いです。しかしながら、自分の妻に対する配慮不足をご指摘いただきハッとしました。自分本意ではなく、もっと彼女の気持ちを大事にしなければならないことに気がつきました。妻に今後の生き方について聞いてみると、多少なりとも新しい住まいの環境や自分の健康について問題を抱えているようです。

私はそれらのことを想定していませんでした。今後、それらを話し合いながら穴埋めしていかないと、彩りの良い人生のエンディングを迎えることはできないと思いました。深謝申し上げます。

教えてくれたのは……深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金周り全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。

取材・文/伊藤加奈子

(文:あるじゃん 編集部)