日本スタートアップの現在地

藤野英人氏(以下、藤野):当時1999年のビットバレー(構想)の時のスタートアップの状況は、どんな感じでした?

加治慶光氏(以下、加治):まだまだ荒削りな尖った人たちが、ぐわっと盛り上がってるという感じで、社会全体の動きになりかけてたかなと思いますけれども。

なんと言っても、そのバブルの後で、少し勢いが落ちるかもしれないところにビットバレー構想みたいなのが出て、ものすごく熱かった感じがします。いったん2009年にリーマンショックがあって、それが少し落ち着いてきた中で、今度は東日本大震災もあって。日本でも、「スタートアップを成長の原動力にしよう」という発想がちょこちょこ出てきた感じですかね。

なので今は、構造的にいろんなステークホルダーをどう巻き込むか、というのは非常に整ってきていると思います。

|

|

|

|

藤野:環境そのものも変わったと思いますよね。それからもう25年ほど経っているので、日本経済と日本の意識もだいぶ変わったと思います。たぶん同じぐらいの年齢で同じような体験をしてますけど。

「日本は変わらないな、けっこうゆっくりだなぁ」と思いながら、実際25年経ってみて、当時に比べてみると想像できないぐらい良くなったんじゃないかなと思っています。そのあたりはどうですか?

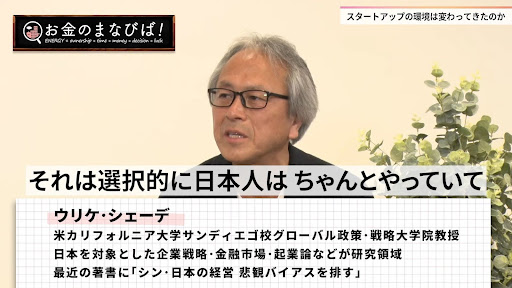

加治:私もそう思います。最近、ウリケ・シェーデさんという、カリフォルニア大(UCSD)の経営学者が『シン・日本の経営 悲観バイアスを排す』という本を出しました。これには、日本の変化の仕方がすごく遅いから気がつかないけれども、日本人はちゃんと選択的にやっている。だからこそ、これから日本が世界で果たす役割が大きいと、日本人に対するエールのような本を書いておられるんですよね。

まさにそのとおりだと思いますし、私自身もその政権で3年間働いてたんですけれども。長く続く政権が途中であって、それによって、例えば働き方改革とか女性の権利の話だとか投資の話だとかが、根本的に変わってきた感じがします。

|

|

|

|

「80年代に起こった日本の奇跡は再び起こる」と語ったラリー・フィンク

藤野:そうですね。2023年の1年間は大きく株が上がりました。その時に日本人も含めて、「別に日本は変わってないのに、どうしてこんなに株が上がっちゃったんだろう」と。

実は、2013年〜2014年ぐらいからさまざまなコーポレートガバナンスの改革とか日本の株式市場の改革をじくじくとやっていて。最初はちょっとしか変化がないけれども、数パーセントずつ変化して、ある時等比級数的に伸びたところが、ちょうどコロナ明けだったんじゃないかなぁと私は思っています。それがスタートアップの業界にも確実にありますよね。

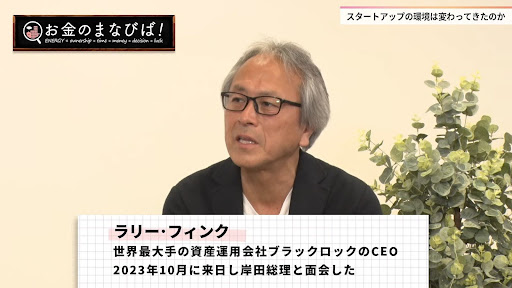

加治:そうですね。2023年10月に(米資産運用大手ブラックロックCEO)のラリー・フィンクが日本に来て(当時の)岸田首相と面会しました。大使節団でけっこう20人ぐらい、「日本で何が起こってるか」を見に来たというので、ご存知だと思いますけど。

ラリー・フィンクは後々、日本経済新聞のインタビューで「日本は劇的に変わっている」「80年代に起こった日本の奇跡は再び起こるし、それはもっと長く続くだろう」と言っています。

|

|

|

|

Bloombergでも「驚異的な変化を遂げていて、その原動力がスタートアップである」と言っているわけなんですけども、おっしゃるとおりだと思います。

GAFAMを除けば、日米の株価の上昇率はそれほど変わらない

ナレーター:一方で「日本のスタートアップにはGAFAMのような会社がない」という批判もありますね。

藤野:日本のスタートアップに対する批判は、「今、GAFAMみたいな大きい会社がないからイケてない」って批判がすごく多い。それについてはどう反論していますか。

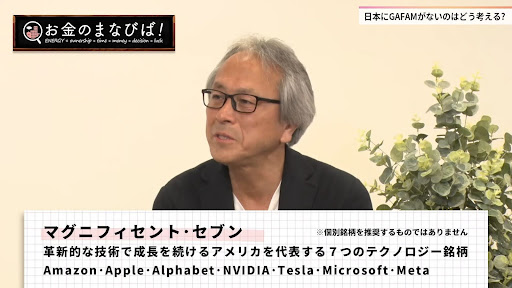

加治:まず反論というか、事実としてそのとおりだと思うんですけど。この10年ぐらいの株価の上昇率を、アメリカと日本で分析した資料が経済産業省の資料にあるんですけれども。そうするとGAFAMが上がった部分を除いては、アメリカも日本もそんなに変わってないという分析があります。

とりあえずユニコーンをたくさん作ろうという志はいいと思うんですけれども、ああいうものを簡単に、我々の国が生めるかというと、ちょっと違うなという気もしています。

もう1つ、政府の役割の違いがあると思っています。アメリカ政府はいわゆる連邦政府と、州が独立をしてますよね。GAFAMプラス、マグニフィセント・セブンを入れてもほとんどがカリフォルニア州とワシントン州なんです。なので、この2つの州の政策を分析するのはすごくいいと思います。

でも、日本で言うと東京都や首都圏と、地域って、ちょっと違っていると思っていて。そのあたりを分解して、日本に合っているものはちゃんと取り入れるけれども、合っていないものは、必ずしもあまり積極的に受け入れないという取捨選択が、これから重要になってくるんじゃないかなと思います。

藤野:極論かもしれないですけど、時価総額1兆円の会社を1社出すよりも、時価総額100億円の会社を100社作ったほうが、本当はイケてるんじゃないかと思ってるんですよ。

サイズ主義になってると、1兆円の会社が出てくるのがいいとなるんですが。100人の社長がいて、(全体で)1兆円の時価総額を形成しているほうが、八百万の神の日本らしい。そのほうが、実は非常に強い社会なんじゃないかなと(思います)。

加治:そのとおりだと思います。

ユニコーンが寡占化している社会が本当に幸せなのか

藤野:あともう1つ思うのは、世界に200国以上の国があるけれども、アメリカとの比較で「あれがないこれがない」とか言ってるんだけど。もっと、中国とはどうだ、韓国とはどうだ、インドとはどうだ、フランスとはどうだ、スペインとはどうだ、という(比較の)ところで語らないといけないと思っています。

アメリカはアメリカで特殊な国で、もちろんすばらしいところもあるんだけれども。でもどこの国も勝てないような巨大な国と比較して、勝ってる負けてるみたいな話をするのもどうかなと思います。アメリカとの比較で語りすぎていたら、独自でおもしろいものは絶対にできないと思うんですよ。

逆に、アメリカの人が真似したくなるようなユニークなモデルを、僕らがどう作るのかを考えるべきだと思います。確かにここ20年を見ればGAFAMが引っ張ってきたってことはわかるんだけれども。そもそもGAFAMだけ勝ってて、あとは虫の息みたいな社会が幸せなのか……。

経産省が、「それはユニコーンが出てないからだ」と言うんだけれども。でも、ユニコーンが寡占化している社会が本当に幸せなのか。日本の規模だとたぶん(ユニコーンになるのは)2、3社だと思うんですよ。

加治:(日本はアメリカの)半分ぐらいの国。GDPで言ったらさらに5分の1ぐらいですからね。

時価総額を上げることを目的にしていいのか

藤野:巨大な企業が出て、あとは鳴かず飛ばずみたいな、そんな世界目指すんですか? とすごく思います。そのあたりはどう感じていらっしゃいますか。

加治:時価総額を上げることがいいのかって話も当然ありまして。もちろん投資の視点から見れば、そのほうがいいと思うんですけれどもね。一方で、それが目的化することは、果たして日本的かどうか、ちょっとわからないですよね。

藤野:そうですね。

加治:あともう少し突っ込んで言うと、今世界中が、なんとかGDPを上げようとしている。これからは、特に日本は人口が減少しますし。例えばサーキュラーエコノミーみたいに循環型経済になると、GDPには少しブレーキがかかる方向にいきますから。

果たしてこのGDP的な世界はいつまで続くのか、というところも含めて、私は、日本的な価値はこれからもっと世界にいろんないい影響を与えうるんじゃないかなと思います。

あと、今世界中で起こってる争いごとは、けっこう宗教がルーツになっていることが多い。そこに対して宗教のニュートラリティを持っている日本という国が果たせる役割って、すごくあると思うんですよね。

なので、ぜひ日本からもそういうグローバルなスタートアップが出てきてほしいと思います。支配的なものというよりは、非常にバランスが取れて、例えば自然を大切にするとか、そういう日本的な価値が内在されてるものだといいなと思います。

藤野:日本の広い意味での文化や歴史を捉え直して、僕らのあり方とか投資のあり方、企業のあり方を再構築すべきなんじゃないかと、すごく思っているんですよ。

加治:ええ、そうだと思います。

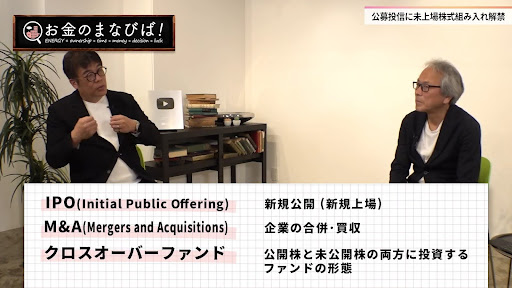

2024年2月に改定した、投資信託協会の自主規制ルール

ナレーター:公募投資信託に未上場株の組み入れが解禁されましたが、このことで日本のスートアップはどう変わるのでしょうか。

藤野:投資信託協会の自主規制ルールが2024年2月に改定され、公募投資信託に未上場株を15パーセントを上限に組み入れることが可能となりました。

なんとかこのルールに則したファンドを作りたいと。そうすると、例えば1,000億円のファンドが集まったら、15パーセントだと150億円分ぐらいを未上場の段階で投資をして上場後も持てるようなファンドになるので、今それを目指そうと思っています。

加治:まさにVCの機能的なところにもなってきますよね。

藤野:そうなんですよ。だからVCからすると敵じゃなくて、VCがもうちょっと期限が過ぎたとかキャッシュを作りたいという時に、僕らがパスして……。

加治:組み入れると。

藤野:僕らが上場後も投資を継続するというようなやり方で。未上場の人からすると、僕らはパートナーで出口の1つとなる。IPO、それからM&A、それから僕らみたいなファンドと、クロスオーバーファンドになるような、3つの選択肢を作るということですね。

加治:すばらしいですね。今の日本にぴったりだと思います。

藤野:お互い同じような年齢ですけど、僕の残りの人生をかけてがんばろうという感じです。実際、そういうファンドがあるとしたら、興味出てきますかね。

加治:我々自身も、資金調達のいろんなバリエーションが増えてきますし、とても助かると思います。

藤野:そうですね。たぶん僕の予想だと、10年後はメインストリームになってると思います。

加治:あと、なんといっても市民権を得られるのはすごく重要だと思うんですよね。よく藤野さんは、「コミュニティであり仲間だ」とおっしゃってますけど、その仲間の中に未上場の会社を育てていこうって概念を、がっちり入れてくのはすばらしいですよね。