![]()

2025年のPC市場を振り返ったとき、やはり最大のトピックとなるのは「Windows 10のEOS(End Of Support)」だろう。以前のWindows XPほど騒がれることはないものの、やはり安定したユーザーシェアを獲得していた主力のPC OSのサポート終了がやってくるのは、それなりにインパクトがある。

法人と個人を含むクライアントPC市場をみれば、コロナ禍での一時的な需要増に加え、Windows 10 EOSに伴うWindows 11への乗り換え需要がコンスタントなPC買い換えを促し、冬の時代から一転して、PCメーカー各社のビジネスをそれなりに潤していたのは確かだ。

だが、そんなPCメーカーにとって幸福な時代だったと思われる2020年代前半が終わり、折り返し地点にあたる2026年は少しハードな年となることは多くが予想するところだ。

本田雅一氏もコラム記事中で引用しているが、2025年12月18日(米国時間)にIDCが発表した「Global Memory Shortage Crisis: Market Analysis and the Potential Impact on the Smartphone and PC Markets in 2026」レポートの中で、現在業界を騒がせている“メモリ不足”が2026年のPCとスマートフォン市場を押し下げることを警告している。

|

|

|

|

興味深いのは、IDCは11月時点では「2.4%の下落」と予測していたものが、わずか1カ月で「4.9%に修正。より悲観的なシナリオでは8.9%まで下がる」と大幅に下方修正を行っている点だ。状況はリアルタイムで悪化しているということなのだろう。

過去を振り返れば、これまで最悪のケースだったとされる2009年は12%と2桁ペースの下落となっており、状況次第ではより深刻な状況もあり得る。価格面に最も敏感に反応しやすいスポット市場の状況については、古田雄介氏が定期レポートを掲載しているので参考にするといいだろう。

●2026年は最新技術と製品が登場

年明けからの厳しい状況が予測される一方で、2026年は2つのトレンドが入り交じる少々複雑な年になると筆者は予想している。

例えば、笠原一輝氏のコラムで指摘されているように、2026年初頭はPC市場で新製品ラッシュがやってくる。QualcommのSnapdragon X2 Elite/Extremeがこのタイミングで正式に市場投入されて新製品が発表されるのに加え、IntelやAMDも同タイミングで新型プロセッサを投入するため、1月初旬に米ネバダ州ラスベガスで開催されるCESではPCメーカー各社から一斉に新製品が投入されることになる。

|

|

|

|

情報を俯瞰(ふかん)する限り、2026年第1四半期のタイミングで投入される製品は前述のメモリ不足の影響もまだ弱い段階で必要数量を確保しているとみられており、価格上昇幅はまだ比較的軽微で、品切れというもう一段階悪いシナリオにはすぐには達しないと予想する。

問題は2026年中盤以降だ。指摘されている影響が直撃するのはこの時期からで、先ほどのIDCのレポートにもあるように、Lenovo、Dell、HP、Acer、ASUSTeK Computerといった主要PCベンダーは全て2026年後半でのPC価格上昇を警告しており、その幅は15〜20%に達するという。

2026年後半にPC市場を押し下げる要因は3つあり、1つはこのPC価格上昇による買い控え、2つめはWindows 10 EOSによる乗り換え需要が一段落したことによる反動、そして3つめがある意味最も重要で、業界がAI PCをプッシュすることでスペック要求が従来よりも高くなっている点だ。

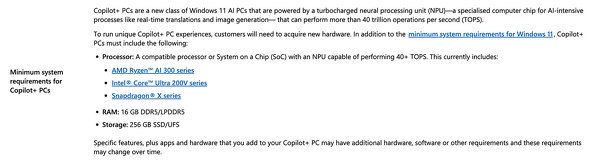

MicrosoftがWindows 11の「Copilot+ PC」で要求している最低スペックは「40TOPS以上の性能を持つNPUを搭載したSoC」「16GB DDR5/LPDDR5メモリ」「256GB SSD/UFSストレージ」となっている。

これはあくまで「Copilot+ PC」の要求スペックであり、Windows 11 PCが全てこれらを満たす必要はないが、実用性に耐えるかはさておきOSそのものの最低要求メモリ容量が「4GB」なのに対し、こちらは「16GB」が最低となっている。

|

|

|

|

これはあくまで最低の数値なので、おそらく業務で本格的に活用しようと思うのなら「32GB」以上というのが標準的な最低ラインになるだろう。

以前、「『Snapdragon X2 Elite』がNPU性能『80TOPS』をアピールする理由」というレポートの中で、競合他社がNPUの性能を40〜50TOPSあたりに定めているのに対し、なぜわずか2年で2倍の性能をアピールするに至り、まだNPUの性能向上を続けていくとQualcommが表明していたのかに触れた。

誤解を恐れずに言うなら、現時点でも「NPUで40TOPS」は過剰性能であり、おそらくフルに使いこなすソリューションはそれほど多くない。一方で、いわゆる「Agentic OS」の世界を想像した場合、複数のAIエージェントがOS内で同時に協調動作することになるため、NPUのリソースを一気に消費する可能性が高い。

つまり、40TOPSとは数年先を見越した性能の事前確保であり、80TOPSとはそのさらに先を見据えてプラットフォームの寿命を延ばす意味合いが強い。

話をメモリに戻すと、あまり各種レポートで言及されているケースは見られないが、Agentic OSの時代には使用メモリも必然的に多くなる。現在はLLM(大規模言語モデル)の学習も改良が進み、より少ない“メモリフットプリント”で従来の性能に近いモデルが動作するようになりつつある。

NPUであればそれをさらに省電力かつ高速動作させることが可能なわけで、Agentic OSでは複数のモデルが同時動作してメモリを大量に消費するものの、こうした仕組みが一般化するころにはさらに改良が進み、おそらく16GBで本当に最小限、32GBでは比較的快適動作するような環境が生まれると考えられる。

ただし、AI利用を想定してバスの高速化や消費電力低減(および発熱を抑えるため)を目的にSoCのパッケージにメインメモリを含める傾向が強くなり、特にノートPCを中心に「事後の拡張は不可」ということになるだろう。

●2026年後半から2027年以降に考え得るシナリオ

AI PCのプッシュによって基本性能が向上したPCの世界は、メモリ不足を原因とする価格上昇によって2極化の局面を迎えるのではないかと考える。Microsoftを含む多くのPCメーカーは、現時点でハイエンドからメインストリームでも上位モデルに適用されているAI PCの機能が、時間の経過とともにミッドレンジからローエンドへと広がるシナリオを想定している。

だが、価格に敏感なミドルレンジ以下を求める層は、こうした市場要因による価格上昇を許さない。買い控えという現象は当然あるかと思うが、おそらくは引き続きAI PCなどハイエンドなPCを求める層は、ある程度の価格上昇も受け入れる形でそのまま移行する一方、ミドルレンジ以下の「動けば十分」というPCを求める層は価格上昇を受け入れず、PCメーカーもまたスペックを削る形でPCをリリースする形になるのではないだろうか。

メモリ不足の根本的な原因はどうあれ、半導体の供給をいきなり改善することは難しく、多くが予想するように最低でも1〜2年単位で悪影響は続くことになる。この間にもAI回りの改良は進み、今後もAI PCをターゲットにしたサービスや製品が多数登場することになるだろう。

他方で、こういったスペックを必要とするサービスとは無縁の「従来ながらのPCの利用スタイルを求める層」は引き続きそれなりの規模で存在することになり、AI PCを広く一般化するというMicrosoftとPCメーカー側の思惑は数年単位で後退することになると予想する。

結果、最新のAI PCとそれ以外という2極化のPC市場が誕生し、これが2020年代後半のトレンドになるのではないかと考えている。

もう1つ考えられるシナリオは、AI PCではない「従来ながらのPCを求める層」の受け皿として、Androidとの統合が約束されているChromeOSベースのPCや、ウワサに上っている低価格MacBookなど、Windows PCではない勢力が伸長する余白が出現する可能性だ。

かつて「Netbook」などが登場したときにも話されたことだが、その度にWindowsは競合との戦いに勝利してきて現在の地位を築いてきた。メモリ不足を発端にしたPC市場の異変が2026年後半以降にどのような変化をもたらすのか、そのあたりに注目している。

![]()

|

|

|

|

このニュースに関するつぶやき

-

Copilot全然活用できてないし、Chat GPTも触る機会がないから時代に取り残されそう。PCのスペック的には大丈夫みたいだけどもw

-

19人

19人

5件

5件

-

|

|

|

|

Copyright(C) 2026 ITmedia Inc. All rights reserved. 記事・写真の無断転載を禁じます。

掲載情報の著作権は提供元企業に帰属します。

IT・インターネット

ランキング IT・インターネット

IT・インターネット

アクセス数ランキング

- 1

Ankerの充電式スピーカーで事故(写真:ITmedia NEWS)68

話題数ランキング

- 1

Grok悪用を断罪へ Xが厳格な指針(写真:ITmedia Mobile)113