収入と貯蓄を増やすにはどうすればいいでしょうか?

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は50歳、契約社員で働く女性の方です。体調を崩し、職場を退社。最近治療も終え、転職したものの収入面からさらなる転職か副業を検討中。また、現在、70代の両親と実家で同居していますが、自身の老後には不安を感じているとのこと。

ファイナンシャル・プランナーの井戸美枝さんがアドバイスします。

相談者

胃腸は大切さん(仮名)女性/契約社員/50歳

九州/実家

家族構成

両親(70代)相談内容

両親(現在も就業中)と同居しています。私も含め、全員大小の持病があります。薄給です。収入を増やすため、なるべくお金のかからない勉強法を続けています。私は体調を崩して前職を退職。その後、治療を経て回復し、転職したばかりです。生活費はお小遣い程度の金額を家に入れています。今回の転職で増えた収入約2万円を、これから貯蓄に回したいと考えています。家族仲はよく現状は幸福に感じていますが、これから先の生活にさまざまな不安があります。

|

|

|

|

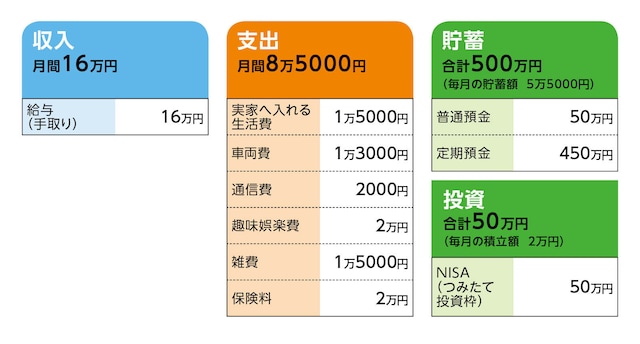

家計収支データ

「胃腸は大切」さんの家計収支データは図表のとおりです。

家計収支データ補足

(1)現在の職場定年は65歳。ただし、契約社員のため、それより早く退職となる可能性もある。

(2)現在の勉強目的と内容

勉強の目的は副業、もしくは転職のため。現在の職場では収入アップは期待できない。内容はExcelの効率のいい操作法について。動画サイトなどWebを利用して学習している。理解できないときは本を購入。また、AIについて、なるべくついていけるよう、情報を追うようにしている。

(3)車両費の内訳

車検費用・月割り3000円、保険・月割り5000円、ガソリン代5000円。ただし、車検費用(1回8万〜10万円)が足りない分は貯蓄から捻出。

|

|

|

|

買い替えは2回または3回を予定。予算はそれぞれ上限200万円。バックモニターやドラレコなどのオプションを含めた費用。70歳以降も働くつもりのため、出勤に自動車は欠かせない。

(5)加入保険の保障内容

[本人]

・共済保険(病気死亡400万円、入院日額2000円)=毎月の保険料5000円

・個人年金保険(75歳から10年確定・年金額37万8000円)=毎月の保険料1万5000円

(6)両親の働き方

父親は非正規雇用、母親はパート勤務。現在は収支でプラマイゼロ。それぞれ今年度くらいで退職と考えている。ともに多趣味なため、退職後は出費を抑えることを考えている。また、両親の退職後は、相談者が実家に入れる資金を増やす予定。

(7)公的年金について

受給額は55万円(45歳に届いた「ねんきん定期便」での記載金額)

(8)相続について

相続人は、相談者を含め、きょうだい3名。ただし、おそらくまとまった金融資産はないとのこと。実家は建物は古いが土地家屋とも広く、維持か処分かは、兄弟でいずれ話し合うことになる。

FP井戸美枝からの3つのアドバイス

アドバイス1:優先すべきは副業へのトライアドバイス2:これを機会に家計の見直しを

アドバイス3:個人年金保険の75歳満期はあまりに長い

アドバイス1:優先すべきは副業へのトライ

将来が不安なため、収入と貯蓄を増やしていくには……、というご相談です。現状の家計と今後のマネープランから考えてみます。

|

|

|

|

前職で体調を崩されましたが、治癒され、転職により収入アップもされました。年齢や健康面を考えると、この転職結果は大切にすべきと思います。

もちろん、積極的に勉強されているのですから、副業にはぜひトライしてほしいと思います。業務としては、事務作業の委託などが候補に挙がるのでは。パソコン作業なら、通勤や勤務時間も関係ありません。

また、こういった経験がキャリアアップにつながることで、副業の選択肢が広がっていくでしょう。

アドバイス2:これを機会に家計の見直しを

次に貯蓄ですが、増やすには収入アップがもっとも効果的です。ですが、同時に家計を見直されては、と考えます。現在、毎月7万5000円を貯蓄と投資に回されているのは、収入を考えればかなり高い数字です。ただし、ご実家の支えがあってというのも事実。ご両親はともにそろそろ退職、リタイアを考えているそうです。ご相談者もその後は、実家に入れている生活費を増やす予定とのこと。

その場合でも、資金的に優先すべきはご両親の支援より、ご自身の生活です。それでも、月3万〜4万円は見込むべきでしょうか。

当然、副業でカバーできればいいのですが、そこは不確定とすると、対応としてはご自身の支出の見直し、つまり削減が必要となります。データを見ると、削るとすれば固定費である保険料が第一の候補となります。

個人年金保険は貯蓄代わりとしても、共済保険は現状、解約で構わないと思います。独身であれば、死亡保障の必要性はほぼなく、入院給付の日額2000円も、医療保障としては大きな額ではありません。

これで月5000円、年間6万円、貯蓄が確実に増えますし、今後発生するであろう医療費と保険料を比較した場合、もちろん、絶対とは言いませんが、一般には大きな差はないと感じます。

あとは、趣味娯楽費と雑費ですが、ここはご相談者の創意工夫で、数千円でも可能な範囲で抑えてみてください。小さな削減でも、年間で見ればそれなりにまとまった金額になるはずです。

アドバイス3:個人年金保険の75歳満期はあまりに長い

気になる点を2つ。まず、先に触れた個人年金保険ですが、75歳満期の10年確定とのこと。最近は75歳まで働くという人も少なくないですから、そういう設定があるのでしょうが、少なくとも、ご相談者には合わない気がします。

公的年金受給(65歳とした場合)からさらに10年後の受け取りは、想定される老後資金を考えると、長過ぎます。

体力的に75歳まで働くのは不安ですし、それまでに老後資金がなくなれば、保険の目的から見て本末転倒です。また、保険料の払い込み期間が70歳まで、あるいは75歳までと長期の場合、その分、家計負担が長く続くことを意味します。これも家計リスクにつながります。

ただし、受給年齢を前倒しするには、途中解約し、解約返戻金を受け取る方法が一般的ですが、その場合、元本割れするケースが多いようです。それでも、数万円のマイナスなら解約も1つの選択肢かもしれません。

また、保険料支払いの負担軽減には、その時点で支払いを終了する(それ以降の支払いがなくなる)払済保険が有効なものの、保険自体は継続するため受給年齢は原則、変わらないことになります。

ともあれ、受給年齢の前倒しや払済保険について、可能かどうか、可能な場合はその内容について、保険会社に確認してみてください。

もう1つ気になるのは、資産運用です。現在の金融資産額と収入、年齢を考えれば、現在のNISAの積立額を上限としてください。これ以上、運用リスクは取れないからです。

運用は、貯蓄以上に増えることが期待できますが、現金化が必要なときに元本割れしている可能性もあります。これは、税制で優遇されているNISAも例外ではありません。

現状、ここまで貯められたのは立派です。ご両親と仲良く過ごされているのも、とても幸せなこと。だからこそ、運用もいいとは思いますが、そこは予算を決め、必要以上のリスクは避けるべきでしょう。

もし再度困るようなことがあれば、またご相談ください。

相談者「胃腸は大切」さんから寄せられた感想

自分自身の現状やこれからについてよく考え直したり、修正していくきっかけになり、大変参考になりました。自分にはおそらくできない、と思い込んでいた副業についてもアドバイスのおかげで考えが変わりました。家族と助け合いながら工夫して、これからの生活を守りたいと思います。またぜひ相談させてください。教えてくれたのは……井戸美枝さん

CFP®、社会保険労務士。講演や執筆、テレビ、ラジオ出演などを通じ、生活に身近な経済問題をはじめ、年金・社会保障問題を専門とする。社会保障審議会 企業年金・個人年金部会委員歴任。国民年金基金連合会理事。「難しいことでもわかりやすく」をモットーに数々の雑誌や新聞に連載を持つ。『知らないと増えない、もらえない妻のお金新ルール』(講談社)『ゼロ活 お金を使い切り、豊かに生きる!』(扶桑社)『私の老後のお金大全』(日経BP社)など累計刊行96万部。

取材・文/清水京武

(文:あるじゃん 編集部)