近い将来、離婚の可能性があるのでパートは辞めたくないのですが……

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、夫と10年以上別居していてお金は毎月振り込まれているが、将来離婚する可能性があり、老後が不安という53歳のパート女性。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

相談者

あずささん(仮名)女性/パート・アルバイト/53歳

大阪/持ち家(マンション・集合住宅)

家族構成

夫(50代)相談内容

10年以上主人と別居しており、私は主人の手取りを把握しておりません。家計収支データの手取りは主人が私に振り込んでくれている金額です。支出も私一人の支出額です。ボーナスも主人が振り込んでくれている金額です。ボーナスの使い道は、家電の買い換え、車買い換えなど以外はすべて貯蓄しています(説明が難しいですが、1年で平均100万円はボーナスから貯蓄)。貯蓄も私名義の金額です(主人名義の貯蓄も一部は把握していますが含めておりません)。

近い将来、離婚の可能性があるのでパートは辞めたくないのですが、一人暮らしをしていた親の介護が必要になり、辞めざるを得なくなりそうです。

|

|

|

|

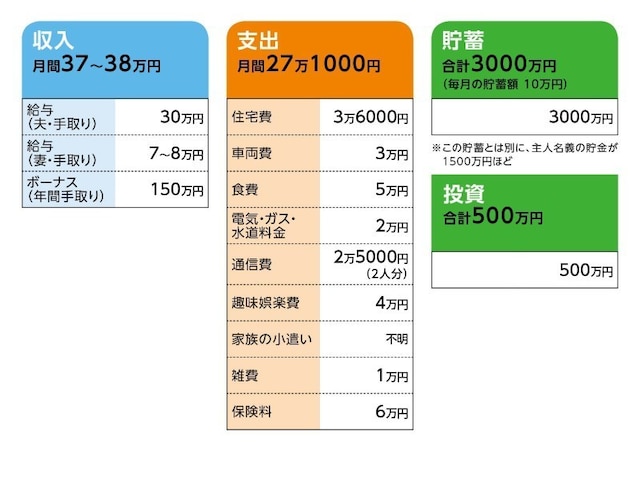

家計収支データ

あずささんの家計収支データは図表のとおりです。

家計収支データ補足

(1)住居費について家の名義は相談者の夫が8割、相談者2割。3500万円のローンは5年で完済。残債なし。住宅費の内訳は、管理費1万2000円、修繕積立金2万4000円。

(2)車両費について(相談者コメント)

車は主人名義。現金買い。ローンはなし。車の買い換えについては離婚前でしたら、買い換える予定。予算は800万円ぐらい(記載しなかった主人名義の貯金より出します)。離婚後は、相続があれば買い換え。なければ買い換えなし。

(3)加入保険について(相談者コメント)

主人の保険は不明。ただし、死亡保険金のあるものはすべて解約しているのは知っております。私名義の保険は下記になります。

|

|

|

|

・共済険/毎月の保険料:1000円

・がん保険/毎月の保険料:4000円

・介護保険/毎月の保険料:1万1000円

※親が入ってくれたため詳細不明。年金タイプのものではない。

・傷害保険/毎月の保険料:3000円

・家財保険/毎月の保険料:2000円

(4)趣味娯楽費の内訳について

・スポーツクラブ代:月1万2000円

・友達との外出費用:2万8000円〜

※毎月の支出27万円のうち、余りはすべて遊興費

(5)貯蓄・投資の内訳について

・普通預金:350万円

・定期預金:2650万円

・株式:500万円

(6)年金について(相談者コメント)

全く不明。私は、正社員は数年間のみ、その後ずっと主人の扶養内です。年金部分が全く不明なうえ、一般的にどれくらいの年金額かもわからないため、離婚してやっていけるのかどうか、不安で仕方ないのです。

(7)家族について(相談者コメント)

母は80代で認知症です。訳あって同居は無理なので、仕事をしながら週3回通っています。兄弟ほか、助けてくれる親族はいません。ケアマネが親身に助けてくださっています。

金銭は母からお小遣いを月に数万円、あるいはもっともらっています。これは別に貯めていて、家計収支データの私名義の貯金にはいれていません。

(8)相続について(相談者コメント)

ある程度は見込めると思うが、母は身体的には問題なく、長寿の家系なので100歳までは生きると思われます。あまり当てにはできないです。

|

|

|

|

何度も話は出ていたが、ある出来事を境に、この数年は出ていません。私の母が亡くなってからと考えているようです。現在、私が住んでいるマンションと車はくださると話しており、引っ越し予定はありません。

FP深野康彦の3つのアドバイス

アドバイス1:あと10年、現状維持だとすると、80歳時点で資産ゼロにアドバイス2:生活のコンパクト化を今から実行し、資産をできるだけ残す

アドバイス3:経済的なことではなく、社会とのつながりのためにパート継続を

アドバイス1:あと10年、現状維持だとすると、80歳時点で資産ゼロに

離婚の可能性があるとのことですが、その時期が未定であり、文面を拝見すると、あと10年ぐらいはこの状態が続くものと仮定して、今後の家計、資産の推移を試算してみます。あと10年、ご主人がちょうど60歳になるまでですから、現状の収入、生活が維持できるとします。また、お母さまの介護と、ご自身の健康不安もあるため、パートを辞めるとします。

年間の貯蓄額は、ボーナスからの100万円と毎月5万円(現在は毎月10万円ということですが、パート収入がゼロになるため)とすると、年間で160万円貯蓄できます。10年後には、現在の資産の3500万円に1600万円を加えて、5100万円になっています。

10年後、あずささんが63歳の時点で、どのような生活になっているでしょうか。

毎月の支出のうち、離婚後はご主人の分の支払いはなくなるため、現在から少し減って、毎月25万円とすると、年間で300万円の支出です。

収入はゼロですから、63歳から毎年300万円を資産から取り崩していくことになります。5100万円の資産は、17年、あずささんが80歳の時点で、ゼロになってしまいます。

公的年金額が不明ということですが、仮に月7万円程度の年金が受給できるとしても、5100万円の資産は84歳の時点でゼロになります。

もしも、10年経たずして、離婚することになれば、資産を貯める期間が短くなりますから、上記の試算より厳しい事態になると思われます。

アドバイス2:生活のコンパクト化を今から実行し、資産をできるだけ残す

80歳時点で資産ゼロになる、ということに、驚かれたことでしょう。でも、これからの、あずささんの気持ち一つで、資産を増やし、老後生活の不安をなくすことはできます。まず、今すぐにでもとりかかってほしいのは、生活のコンパクト化です。厳しい言い方になりますが、実質一人暮らしの生活にしては、お金をかけすぎています。

保険については、ご主人の分も含まれているようなので、ご主人からの収入があるうちは保険料を払うのは、仕方ないでしょう。ただ、ご自身の保険については、医療保険のみ残して、あとは解約しても問題ありません。医療保険も、入院日額1万円から5000円に減額。これだけで2万円近く削減できます。

食費は外食も含まれているのでしょうか。趣味娯楽費は、毎月の家計に残りがあれば、さらに遊興費に使うとのこと。

車についても、離婚前に買い換えの場合は、ご主人負担でということですが、その後の保有コストは、車両価格に比例します。高額の車は本当に必要でしょうか?

いつ離婚になるかわからないということであれば、それまでに、ご主人の収入から、できるだけ貯蓄に回して、資産として残すしか対策はありません。今の生活スタイルを今一度見直して、削れることは何か、毎月いくら貯蓄できるかを確認して、可能な限り貯蓄してください。

アドバイス3:経済的なことではなく、社会とのつながりのためにパート継続を

実際のところ、お母さまからもらっている小遣いの総額がどのくらいあるのか、65歳からの年金がいくらなのかがわからないなど、不明な点が多く、もしかしたら、現状の生活のまま、100歳まで安心なのかもしれません。あずささんは、これまでそれほど経済的に困ったことがなく、ご主人まかせ、親まかせにしてきたということはありませんか? これからは精神的にも自立し、収入がないなかで生活していくという覚悟を持ってほしいと思います。

パートについては、経済的なことよりも、社会とのつながりを持ち続けるという意味で、少し休んでから、働き続けたほうがいいでしょう。

最後に、もう一つアドバイスするとしたら、あずささんの場合、離婚後、マンションと車は財産分与されるということなので、生活のコンパクト化として、マンションもコンパクトサイズに買い換える、車もいったんは高額の車に買い換えたとしても、下取りに出して、コンパクトカーに乗り換えるといったことも、老後資金を残すことにつながります。

こうした交渉事についても、これからは一人で対応していかなくてはなりません。そうした力を身に付けるために、まず、不明なままの保険の中身、年金の受給額の確認などできることから、はじめてみてはいかがでしょう。

資産をいつまで持たせられるかは、あずささん自身にかかっていますよ。

相談者「あずさ」さんから寄せられた感想

アドバイスありがとうございました。頭を殴られた気分で、目が覚めました。漠然とではなく、専門家の方が見てやはり資金ショートするとわかり、今から対策を練ることにいたします。ご指摘通り、これまで経済的なことをあまり考えない生活をしてまいりました。さらには先々のことも漠然とした不安はあるものの、甘く甘く考えておりました。アドバイスを元に生活を今からダウンサイジングしていきたいと思います。このたびは本当にありがとうございました。

教えてくれたのは……深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金周り全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。

取材・文:伊藤加奈子

(文:あるじゃん 編集部)