将来「一人」になっても生活は維持できますか?

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は62歳、会社員の女性です。ご主人は14歳上のため、将来「一人」になったときのことが心配とのこと。年金が減り、老後資金は足りるだろうか……。高齢になって住み替えをする場合、どういう住まいがいいのか……。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

相談者

K子さん(仮名)女性/会社員/62歳

東京都/持ち家・一戸建て

家族構成

夫(76歳)相談内容

夫と二人暮らしで主人は年金をもらっています。私は現在週4日働いています。貯蓄は若いころから共働きし、つつましく暮らしてきましたので、蓄えることができました。

私も65歳で退職をする予定で、年金は二人合わせると22万円(税金が引かれる前)くらいかと思います。毎月は20万円くらいでやっていけるかと思いますが、クルマ2台の維持費や旅行が好きなためその費用などを含めると今現在年間340万円くらいの支出です。

|

|

|

|

相談したいことは、将来私が一人になった場合、年金は10万円程度になるため、今の生活を維持することが可能なのか、また持ち家ですが交通の便も悪くクルマに乗れなくなる前に、マンションの購入、高齢者賃貸住宅、老人施設など、どうするのがよいのかも含めてご教授いただけたら幸いです。

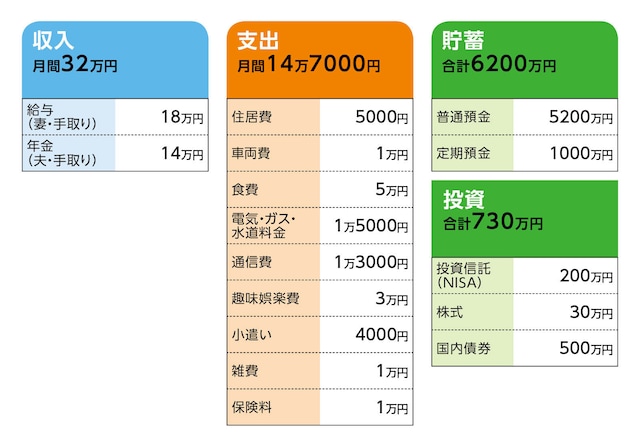

家計収支データ

K子さんの家計収支データは図表のとおりです。

家計収支データ補足

(1)生活費以外の支出旅行費用は年間100万円ほど。夫が元気なうちに旅行をしたいという理由から。他に、クルマの維持費、相談者の習い事などの費用を加え、年間340万円ほどになる。

(2)加入保険について

・相談者/医療共済(入院1万2500円)=毎月の保険料5000円

・夫/医療共済(入院5000円)=毎月の保険料5000円

※他に以下、払込終了の保険

・終身保険(死亡保障)2000万円

・個人年金保険(年金総額)800万円

・外貨建て終身保険(死亡保障)1300万円

(3)クルマの買い替えについて

相談者のクルマの買い替えは5年後、予算は250万〜300万円。夫のクルマは買い替えの予定なし。

|

|

|

|

マンション購入または老人施設入居の場合、現在の自宅は売却予定で、おそらく数百万円とのこと。

FP深野康彦の3つのアドバイス

アドバイス1:将来「一人」になっても生活維持は十分可能アドバイス2:「住み替え」は一人になってからとは限らない

アドバイス3:元気なうちに次の住まいを探すのもいい

アドバイス1:将来「一人」になっても生活維持は十分可能

ご相談である「一人になられたとき」のマネープランについて、ともあれ、試算をしてみましょう。現在、手にされている金融資産は6930万円。他に前倒しの加算ですが、個人年金保険の年金総額が800万円、終身保険の解約返戻金は解約時期などによって額が変わります。保障額の70%、2310万円とすると、計1億40万円となります。

K子さんの退職時期は65歳とのこと。それまでの収支ですが、データを見る限り、少なくとも貯蓄を取り崩すことはありません。したがって、退職時も同様に金融資産は1億40万円とします。ただ、5年後にクルマの買い替えを予定しており、予算は250万〜300万円。それを差し引いた、9740万円(投資商品の評価額は今と変わらないとする)を老後資金とします。

65歳以降、K子さんも公的年金を受給します。その額を手取りで月8万円とすれば、夫婦合算で月20万円。年間の支出が今と同様なら、100万円程度を老後資金から取り崩すことになります。

|

|

|

|

それまでに老後資金から1400万円(100万円×14年)を取り崩すと、手元に残る資金はK子さん76歳のときに8340万円。それ以降の生活費が、仮に年金だけだと月10万円不足するとしても、さらに70年近く、月20万円でも35年、老後資金でカバーできます。

もちろん、老後の予備費として、住宅リフォーム費や医療費、介護費を別途備えることも必要です。しかし、それを考慮しても資金的には困ることはないと言えるでしょう。

アドバイス2:「住み替え」は一人になってからとは限らない

次に、一人になられて、交通の便がよい地域に住むことも検討されていることについて。具体的には、駅に近い分譲マンションか、あるいは高齢者住宅や介護施設などを考えられている。いわゆる、将来の住み替えですが、資金的には可能でしょう。もちろん、いずれの住宅、施設も、条件によってはかなり高額な物件も少なくないですが、住み替えの際、現在の住宅を売却することもあり、選択肢はそれなりにあると考えます。

ただ、住み替えは「一人になった場合」だけとは限りません。ご夫婦で元気なうちにされてもいいかもしれません。

その場合、駅近の分譲マンションでも構いませんが、例えば「サ高住(サービス付き高齢者向け住宅)」も候補になると思います。ご存じかもしれませんが、サ高住は、介護施設に入るほどではない高齢者が入居するバリアフリーの賃貸住宅(多くはマンションタイプ)です。介護福祉士や看護師などが職員として、生活の見守りなどを行います。基本的に食事、入浴、外出、外泊などの制限はなく、自由に生活できる点で、介護付きの有料老人ホームとは異なります。ご夫婦で入居も可能です。

K子さんが65歳で退職されると、そのときご主人は79歳。一般に考えれば、クルマの運転はもとより、持病がなくても生活にリスクや不安があります。その意味で、早い段階で、住環境から「安心」を確保することは有効とも言えます。

もちろん、ご夫婦で過ごすうちは、現在の住まいで現在の生活を続けることを希望される、それも一つの方法。しかし、必要に迫られ、介護施設に入居となった場合、ご家族がご夫婦だけということもあり、すぐに自分たちで決められないこともあります。

アドバイス3:元気なうちに次の住まいを探すのもいい

焦って決める必要はありません。それでも、元気なうちに実際に施設を見学し、しっかりと内容を検討することは重要です。まだ時間はあります。サ高住以外にも、さまざまなタイプの高齢者住宅や施設があり、その特徴や立地、かかるコストも異なってきます。まずは、自分たちのペースで、いろいろ検討されてはどうでしょうか。最後に、保険料コストを下げる理由で、これまで加入されていた保険の多くを解約されたとのこと。それについて「すべきではなかったか」とも思われているようですが、解約は正解です。安心してください。

詳細な保険内容は分かりませんが、保険料を貯蓄に回し、かかる医療費は貯蓄から捻出する方が、K子さんの場合、明らかに合理的です。さらに言えば、現在加入の共済についても、解約していいと考えます。

相談者「K子」さんから寄せられた感想

先生、大変参考になり感謝しております。老後に不安を覚えていましたが、先生からアドバイスをいただき、今の生活レベルを維持できそうで安堵(あんど)しております。転居については、一人になってからと思い続けておりましたが、先生にアドバイスをいただき、サービス付高齢者向け住宅も選択肢の一つとして、これから主人と相談して決めていこうと思っています。ありがとうございました。教えてくれたのは……深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金周り全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。

取材・文/清水京武

(文:あるじゃん 編集部)