現在の住まいが手狭になり、通勤にも不便になってきたため、引っ越しもしたい

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、夫の収入が不安定で、住居も手狭になってきたため引っ越しも検討しているというパート主婦の方。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

相談者

mimoさん(仮名)女性/パート/40歳

東京都/借家

家族構成

夫(41歳)、子ども(6歳)相談内容

主人が1〜2年ごとに職場が変わり、拘束時間も長いため、子どもを出産してから完全にワンオペ育児で、幼稚園に通うまでの間、私が働くことができず、なかなか貯金ができませんでした。先月から、現在の職場で昇給があったため、貯金もできるようになってきました。しかし、現在の職場は手取りは45万円で、そこから社会保険料、年金、所得税(確定申告時にまとめて)が引かれます。固定のボーナスはなく、本人の出来高による臨時ボーナスが年に1〜2回ありますが、金額も時期も不確定です。当然、退職金もありません。

現在の住まいが手狭になり、通勤にも不便になってきたため、引っ越しを検討していますが、賃貸のままでいいのか、都心から離れた駅近くのマンションを購入したほうがいいのか迷っています。

|

|

|

|

子どもが小学校に上がったら、もう少し本格的に働くことも可能かと思いますが、今後の資産の増やし方、現状の家計が、これで大丈夫なのかがわかりません。

主人の仕事が不安定なため、老後もとても心配です。今後のために何を最優先すべきなのか、何を重視すべきなのかが知りたいです。

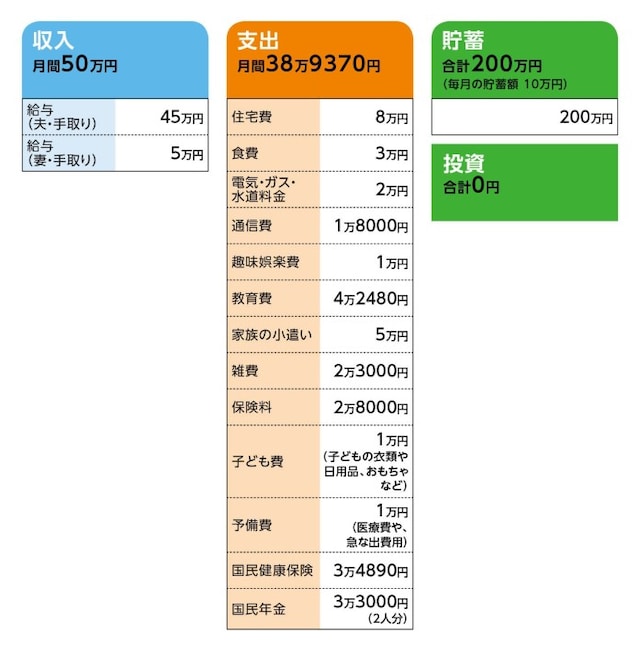

家計収支データ

mimoさんの家計収支データは図表のとおりです。

家計収支データ補足

(1)収支の差額について(相談者コメント)残り数千円は、私のお給料が月によりまちまちなのと、光熱費が月により数千円の変動があるので、その誤差かなと思います。

|

|

|

|

マンションは、もし買う場合、現在3000万円台前半で検討中です。現在、主人の就業形態と収入でローンが組めるのか確認してもらっているところです。

(3)加入保険について

・夫/生命保険=毎月の保険料約1万5000円 ※近々新しい保険に切り替え予定あり

・本人/生命保険=毎月の保険料約1万3000円

・本人/一時払い終身保険

・子ども/学資保険(払込期間10歳、22歳満期総額180万円、17〜22歳の間に段階的に支払いあり)=毎月の保険料約1万3000円

(4)教育費について(相談者コメント)

児童手当全額と子ども費の余りや、親戚などからいただいたお祝い金などをまとめた口座に入れ、そこから学資保険代を支払っています。

教育費4万円の内訳は、幼稚園の保育費と習い事3件分です。習い事が多いかなと思いますが、すべて保育後の課外として幼稚園で受けているもので、私の就業時間を長く取るための預かり代+αをお支払いして、お稽古させてもらっていると思えばありかなと、割り切って習わせてしまっています。

子どもの進路は、まだまったく考えていません。このままここに住めば、公立の小中一貫校に入学になります。どういう進路を本人が決めるかはわかりませんが、高校、大学は行くなら自宅から通える範囲にしてもらえたら、という思いはあります。

(5)家族の小遣いの内訳について

・夫/3万円

・本人/2万円(化粧品代など含む)

(6)お勤め先について(相談者コメント)

夫の勤め先に、定年制度はありません。再雇用制度もありませんが、60歳以降も働くと思います。

|

|

|

|

半年に1回程度、数千〜数万円とまちまちです。すべて貯金に回しています。

(8)年金について(相談者コメント)

年金をほぼあてにしていないので、直近で来た定期便はちょっと見て処分してしまいました。

FP深野康彦の3つのアドバイス

アドバイス1:最優先は、子どもの教育資金。年120万円の貯蓄で問題ないアドバイス2:マンション購入は待ったほうが賢明。貯蓄の確保が先決

アドバイス3:家計で絞れるのは、通信費と保険料。プラス2万円の貯蓄を

アドバイス1:最優先は、子どもの教育資金。年120万円の貯蓄で問題ない

今後のご主人の働き方次第で、不確定な要素がありますが、今、mimoさんのご家庭が優先すべきなのは、お子さんの教育資金の確保です。現在は貯蓄が200万円と学資保険180万円ですが、大学まで国公立で行くとした場合でも、700万円前後は必要になります。まずは、教育資金のめどを立てましょう。

毎月10万円の貯蓄ができていますから、年間で120万円。ご主人がこのままの仕事だとして、60歳までの19年で2280万円、現在の貯蓄200万円を加えて2480万円貯蓄できることになります。

この間、子どもの教育費に700万円(学資保険の180万円は、受け取りの都度、予備の教育費とする)使ったとしても、1780万円が手元に残ることになり、これが、ご夫婦の老後資金となります。

公的年金が国民年金のみですので、老後資金を少しでも多く残したいところですね。お子さんが小学校に上がれば、現在かかっている幼稚園代は確実に貯蓄に回す、mimoさんのパート・アルバイトの収入をもう少し増やすことも考えてみてください。

でも、現在の貯蓄ペースであれば、お子さんの教育費、お二人の最低限の老後資金は確保できますから、心配はいりません。

アドバイス2:マンション購入は待ったほうが賢明。貯蓄の確保が先決

ただし、マンション購入となると、話は少し違ってきます。ご主人が今の職場で働き続けるのか、独立開業するのかが決まっていないとのこと。マンションを購入してしまうと、独立起業は難しいかもしれません。現在の収入以上を得られる保障がないわけですから、住宅ローンに加えて、開業資金を用意するのは、現実的ではないでしょう。

今は、慌ててマンション購入をするのではなく、ご主人の仕事はどうするのかを並行して考えてみてはいかがでしょうか?

仮に、購入価格3500万円+諸費用分200万円で、頭金100万円を出し、3600万円の住宅ローンを組むとします。

35年返済だとローン完済はご主人が76歳、30年返済でも70歳ですから、返済期間は25年、金利1.2%で試算すると、毎月の返済額は約14万円になります。これに管理費、修繕積立金などがかかってきます。管理費、修繕積立金などを3万円と仮定すれば、毎月17万円程度の住宅費がかかり、現在の住宅費より9万円増えてしまいます。

もし、マンションを購入したら、毎月の貯蓄はできなくなるかもしれません。ましてや独立開業は、かなり難しくなると言わざるをえません。

逆に、マンション購入を優先するなら、ご主人は今の職場で働き、mimoさんも収入を増やすことが必須です。いずれにしても、もう少し慎重になられたほうがいいでしょう。

アドバイス3:家計で絞れるのは、通信費と保険料。プラス2万円の貯蓄を

そうしたなかで、現在、毎月10万円の貯蓄ができているのは立派です。あともう一歩、貯蓄を増やすとしたら、家計で見直すのは、通信費と保険です。通信費は、格安のスマホなどに乗り換えるなど、工夫の余地はあるでしょう。大きな削減効果があるのは、保険です。

ご夫婦それぞれに入られている終身保険は解約し、ご主人は死亡保障2000万円、15年の定期保険と、単体の医療保険に新たに加入。これで1万円ぐらいは削減できます。

mimoさんも終身保険は解約し、死亡保障400万円、入院日額4000〜5000円の共済に。やはり1万円ぐらいは削減でき、あわせて2万円浮かせることができます。

もともとご主人の保険では、お子さんが独立するまでの保障としては不足しています。掛け捨ての割安な保険で、最低限の保障を確保することが大切です。

mimoさんについても、お子さんの手が離れるまでは、共済で最低限の死亡保障と医療保障を確保します。もし今後、mimoさんがフルタイムなどで働くようになったら、共済加入を2口に増やすなどで見直しをしていきましょう。

現在の家計自体は、それほどムダ使いしているわけではないので、通信費と保険料という固定費の削減ができれば、自動的に継続して貯蓄額が増やせることになりますので、ぜひ、検討してみてください。

また、mimoさんが収入を増やせばそれも貯蓄額を増やすことになり、かつ家計の余裕につながることも忘れないでください。

くれぐれもマンション購入で、ローン返済に追われるような生活にならないよう、ご主人ともよく相談するようにしてくださいね。

相談者「mimo」さんから寄せられた感想

先生からのアドバイス大変参考になりました。今後の展開が不透明過ぎて、何をどうすればいいかわからずとても不安でしたが、まずは落ちついて、保険、通信料の見直しから始めたいと思います。また、自分の収入を増やせるよう、子どもが小学校に上がってからの働き方も見直していきたいと思います。思い切ってマネープランクリニックの相談に投稿して良かったです。ありがとうございました!

教えてくれたのは……深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金周り全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。

取材・文:伊藤加奈子

(文:あるじゃん 編集部)