2022年9月までのパートの厚生年金加入基準とは?

2022年9月までは、パートとして働く方が厚生年金に加入する基準は以下の通りでしした。・パートを除く従業員が常時500人を超える(*)会社に務めている(特定適用事業所)

・週の所定労働時間が20時間以上

・雇用期間が1年以上見込まれる

・賃金の月額が8万8000円以上

・学生ではない

*500人以下の会社でも労使合意があれば加入は可能でした(任意適用事業所)

2022年10月から加入基準が変わりました

上記の加入基準ですが、2022年10月からは以下の2点が変更となっています。・会社の要件

(変更前)パートを除く従業員が常時500人を超えている

(変更後)パートを除く従業員が常時100人を超えている

・パート側の要件

(変更前)雇用期間が1年以上見込まれる

(変更後)雇用期間が2カ月を超えて見込まれる

なお「週の所定労働時間が20時間以上」「賃金の月額が8万8000円以上」「学生ではない」の基準については変更ありません。

さらに2024年10月からは会社の基準である「従業員が常時100人を超える」が「従業員50人を超える」に拡大される予定であり、今後もパートの厚生年金加入者が増えると予想されます。

厚生年金加入によるメリットは?

厚生年金に加入するメリットは将来の年金が充実することです。国民年金に加入しているだけだと、将来受け取れる年金は老齢基礎年金のみでした。しかしながら、厚生年金加入後は老齢基礎年金に老齢厚生年金が上乗せされることになります。|

|

|

|

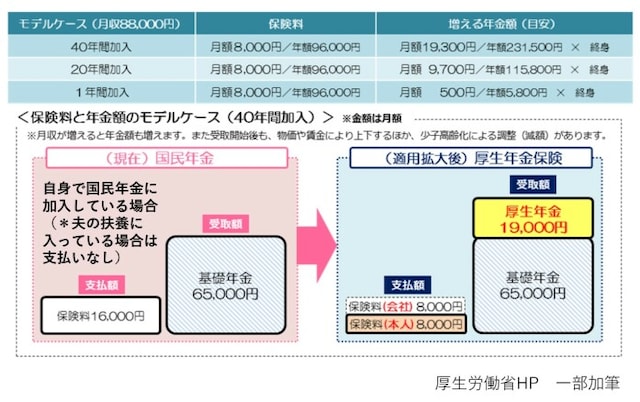

厚生労働省ホームページにはモデルケースでの保険料負担額と将来の受け取り年金額の概算が示されており、月収8万8000円の方が1年、20年、40年間働いた場合の保険料負担額と年金額が表に、40年働いた場合については概算図として示されています。

40年の概算図からは、自身で国民年金に加入し年金保険料を1万6000円(実際の金額は1万6520円:令和5年度)を負担している人が厚生年金に加入すると、厚生年金保険料の本人負担は8000円に減る一方で、将来受け取る老齢厚生年金は約1万9000円上乗せされることが分かります。

なお、配偶者の扶養に入っている方(夫が厚生年金に加入している会社員の妻など)は第3号被保険者とよばれ、現在は保険料の支払いはありません。

しかしながら厚生年金への加入基準が変わって、基準を満たすようになると、ご自身で厚生年金に加入することになるため、毎月の保険料が約8000円発生しますが、この場合も、将来受け取る年金は老齢厚生年金として約1万9000円上乗せされることが分かります。

|

|

|

|

加入基準変更で健康保険も充実します

2022年10月からの基準変更は健康保険の加入基準変更でもあるため、その内容が充実するのもメリットです。そもそもの医療給付の内容は、各医療保険制度(国民健康保険・協会けんぽ・健康保険組合)共通で基本的に本人・家族で差はありませんが、一部の現金給付については差があり、例えば国民健康保険には「傷病手当金」「出産手当金」などはありません。

今回の基準変更により「協会けんぽ」「健康保険組合」に加入すると、病気やけが、出産などで仕事を休まなければならない場合、傷病手当金や出産手当金として賃金の3分の2程度の給付を受け取ることができます。

なお、厚生年金保険料と同様に、会社員などである配偶者の加入している健康保険に扶養として入っていた場合、第3号被保険者となる本人の健康保険料の負担はなかったと思います。しかし、健康保険に加入すればご自身で保険料を負担することになる点は承知おきください。

まとめ

いかがでしたでしょうか。今回は2022年10月から変更となった、パートの方の社会保険加入基準について解説してみました。|

|

|

|

しかしながら厚生年金保険料は会社と従業員自身の折半であり、自分が払うことになる保険料は会社も同額を払います。それを含めた額が将来の厚生年金として基礎年金に上乗せされることは歓迎されることではないでしょうか。

いずれにせよ適用拡大により将来の年金額が増えるため、自分のライフプランを立てやすくなるかと思います。

〈参考〉厚生労働省「社会保険適応拡大特設サイト」、政府広報オンライン

文:川手 康義(ファイナンシャルプランナー)

CFP・1級FP技能士。製薬会社に勤務し、お金にも詳しいMR(医薬情報担当者)として活躍。日本FP協会に所属しており、協会会員向けの研修会や一般の方へのセミナーの企画・運営活動にもボランティアとしてかかわる。

(文:川手 康義(ファイナンシャルプランナー))