働き続ける自信がなく、老後資金の不足が心配です

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、夫とともにうつ病が悪化し、1年の休職の後、半年前に復帰した55歳の会社員女性。ただし、体調的に定年まで同じ職場で勤務できるかどうか自信はないとのこと。しかし、それで老後資金が足りなくなっては、という不安を抱えているそうです。

ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

相談者

みおさん(仮名)女性/会社員/55歳

関東/賃貸住宅

家族構成

夫(会社員/55歳)、息子2人(会社員とアルバイト、20代後半)相談内容

息子2人の病気の影響で、夫婦ともうつ病が悪化し、私はPTSDのような症状があり、1年休職。半年前に復職したところです。夫は在宅勤務の内職のような事務仕事と田舎の不動産収入のみです。支出を分担しており、夫の詳細な支出は不明ですが、老後も私が自分の負担分を支払えればやっていけるのかなと考えています。

|

|

|

|

このまま働き続けられればいいのですが、疲労感が強く続けられるか不安です。退職すると老後の資金が不足するのではないかと、そちらも不安です。

年金は、ねんきん定期便によると65歳から月14万円。60歳での退職金は1000万円強だと思います。なお私は預金で約2700万円の貯蓄。投資は夫のみです。

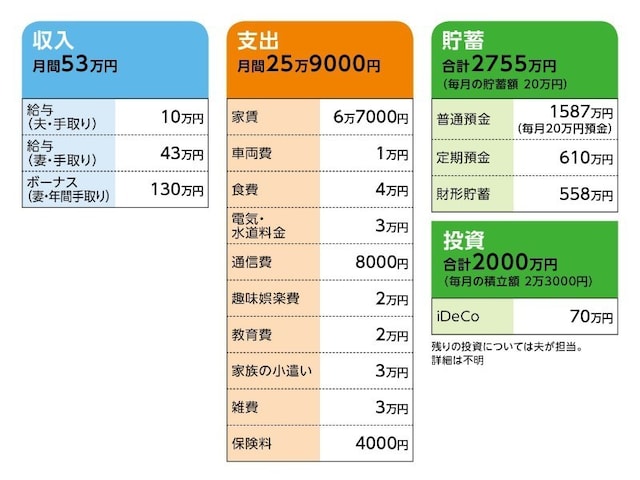

家計収支データ

みおさんの家計収支データは図表のとおりです。

家計収支データ補足

(1)ご主人の収入について不動産収入(賃貸料)、在宅ワーク(自営に近い)、資産運用益の合算。これをとりあえず「10万円」とした。不動産は遺産相続で得たもの。賃料収入そのものは安定している。中に空き家、農地などもあり、子どもに相続させる前に処分することを考えている。

|

|

|

|

(2)ご主人の公的年金額

厚生年金加入期間は約20年。詳細は不明。

(3)住宅について

住宅購入は予定していない。

(4)現在の勤務について

相談者コメント「相談をした頃と比べると少し疲労感は改善していますが、状態に波があるので、今後勤務が続けられるかどうか予測できないのが正直なところです。希望としては定年退職までは続けたいですし、退職せざるを得なかったとしても障害者雇用など何らかの形で働きたいと思っています。

定年退職後は、再雇用の道もありますが、現状だと現役と全く同じ仕事をしなければならないのでつらいかなと思います。週3〜4回の勤務が理想です」

FP深野康彦の3つのアドバイス

アドバイス1:現状のままなら老後資金は余裕ありアドバイス2:定年の2年前倒しも可能

アドバイス3:売却予定の不動産は早めに実行を

アドバイス1:現状のままなら老後資金は余裕あり

みおさんの今後の働き方については、健康第一が前提となります。したがって、収入や貯蓄よりも、自身の体を優先させる。それを踏まえて、試算してみます。|

|

|

|

定年以降も働きたいというご希望ですが、体調を優先させ、60歳でリタイアするとします。

その時点で、生活費が今と変わらない(ご夫婦のそれぞれの負担も同じ)とすると、実際にみおさんが負担する金額は17万円ほど。年間204万円、公的年金支給となる65歳までの5年間で1020万円を貯蓄から取り崩すことになります。

対して、定年時に保有する金融資産は、今ある貯蓄に今後5年間に上積みされる1700万円を加算し、さらにiDeCo(みおさんの拠出分。残りの投資商品は夫管理のため含まない)も60歳の時点でおよそ200万円(投資商品の場合、評価額は変わらないとする)、さらに退職金1000万円も加えると、合計で5655万円。

ここから1020万円を差し引いても、まだ4600万円超が手元に残ります。

ご主人の公的年金は生活費にカウントしない代わりに、ご主人にかかるコストは自身の年金もしくは投資商品から捻出するとすれば、65歳以降の世帯収入はみおさんの公的年金の14万円。うち税金や社会保険料を天引きされ、手取り12万円とすると、毎月の赤字額は月5万円。100歳まで生きたとして、35年間で2100万円。それでもまだ2500万円残ることになるわけです。

当然、その間、まとまった支出が発生する(病気、介護費用、引っ越し費用など)ことは十分考えられますが、それを考慮しても十分余裕があります。つまり、60歳でフルリタイアしても、老後資金についてはほぼ心配は要らないということです。

アドバイス2:定年の2年前倒しも可能

また、仮に退職を2年前倒しでも58歳としても、老後資金としては問題ないと考えます。年金、退職金の減額、貯蓄2年分のマイナスを考慮しても、100歳の時点で少なくとも1200万円以上は残ると考えられるからです。今の職場が身体的に定年まで勤務を継続できそうもないなら、無理をする必要はないと思います。退職を早めるという選択肢もあるということで、精神的にもラクになるのではないでしょうか。

また、体調が戻ったら、新たにパートなどで収入を得てもいいわけです。さらに、家庭でずっと過ごすより、社会と接することで、心身のバランスが保たれる効果もあるでしょう。

アドバイス3:売却予定の不動産は早めに実行を

家計については、節約する必要はないと思います。もちろん、貯蓄最優先なら、もっと支出を抑える余地もあるでしょう。しかし、職場やお子さんのことで、いろいろ気を使っていることを考えれば、家計を今以上にきびしくすることはみおさんにとってプラスにはならない気がします。

あと、ご主人が所有、管理する空き家と土地などは、お子さんたちに相続はさせず、処分するとのこと。

不動産収入をどのような形で得ているかは不明ですが、処分できるものは早めにすることをお勧めします。売却が思うように進まず、長引くことが十分想定されます。時間的余裕は必要でしょう。

相談者「みお」さんから寄せられた感想

まだ10年働かなくてはならないかと思っておりましたが、先生から定年の2年前の退職でも可能だと教えていただき、少しほっとしました。先のことばかり心配していないで日々を暮らしていきたいと思います。ありがとうございました。教えてくれたのは……深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金周り全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。

取材・文:清水京武

(文:あるじゃん 編集部)