持病により前職での体力が続かず、50歳からフルタイマーのパートへ転職

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、病気で体力が続かずにパートに転職した50歳の一人暮らし男性。社保ありのパートタイマーで働いているものの、体力的に厳しいので、出勤日数を週4日に落とそうと考えているといいます。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

相談者

手取り13万円さん(仮名)男性/パート・アルバイト/50歳

東京都/借家

家族構成

なし相談内容

50歳の独身男性。持病により前職での体力が続かず、50歳を機にフルタイマーのパートへ転職。時給1000円の8時間労働で月収手取り13万円、パート先で健保と厚生年金は加入できているものの、賞与がないので、利回りのいい株式の配当(年2回・各10万円)を賞与代わりにしています。現在は週5日勤務で働いておりますが、体力的に厳しいので、出勤日数を週4日に落とそうと考えております。その場合社保がなくなり、国保と国民年金だけに加入することになり、将来的にやっていけるか不安です(毎月の手取りは13万円で変わらず)。

家賃3万円、酒・タバコもやらず、食費や光熱費も最低限に抑えているので、月の生活費は8万円程度。高齢の母は兄弟が面倒を見ているのですが、気が付けば自分も高齢となり、やむを得ずセミリタイアした今の仕事(給料)と預貯金で老後が持つのか自信が持てません。

|

|

|

|

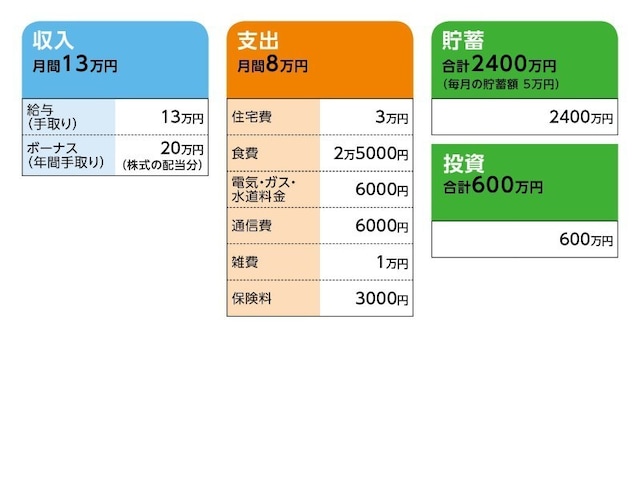

家計収支データ

手取り13万円さんの家計収支データは図表のとおりです。

家計収支データ補足

(1)ご家族について相談者コメント「母は75歳で、近くに住んでいます。弟夫婦の近くに1人で住んでおります。私や弟夫婦との同居には否定的で、今年度中に「サ高住」に入居予定です」

(2)住居費について

相談者コメント「土地も実家も、相続する資産は一切ございません。築30年の古い賃貸アパートのため、あと何年住めるかは不明です。50歳も半ばを過ぎると賃貸は借りにくくなると聞いているので、60歳を過ぎたら入居審査の緩いUR賃貸(家賃5万円以下)へ移る予定です。物件購入は相続する親族がいないので考えておりません」

(3)お勤め先について

相談者コメント「50歳を機に仕事を辞めた際、退職金は受け取っておりません。毎年持病が少しずつ悪化しており、本来であればすぐにでもパートを辞めたいのですが、60歳をめどに完全リタイアできれば……と考えております」

(4)年金について

相談者コメント「ねんきん定期便の試算で見る限り、今の仕事で65歳から11万円程となっているようです。転職が多いので年収も低く、年金の未加入期間もあるため、年金はあまり期待できません。個人年金保険なども加入しておりません」

(5)加入保険について

相談者コメント「県民共済の総合1型、入院2型のみ加入しております(保険料/月額3000円)。共済は、掛金の安さと割戻金があるのが魅力ですが、現在の入院保障/日額1万円が、65歳になると半額の日額5000円、以下70歳から年齢毎に減額になってしまうのが痛いです」

(6)株式配当について

相談者コメント「毎月の給与が手取り13万円(うち毎月の積み立て5万円を目標)なので、残りの生活費月8万円で足りない分を、株式の配当(20万円)で補っている形です」

(7)貯蓄と投資の内訳について

<貯蓄>

ネット銀行の気持ち高金利の定期預金(2000万円)をメインに、仕組み預金(300万円)。

<投資>

株式(現物)のみ。配当利回りの高い株式(600万円/NISAにて運用)10万円×年2回=20万円の副収入。

(8)持病について

相談者コメント「検査を受けたのですが、極めてまれなケースで前例がなく、現時点で入院も手術も不要とのこと。大学病院でさえ手の施しようがなく、おそらく突然死する可能性が高い(医師談)ので、できる限り早くリタイアして、趣味の旅行をしたいと考えております」

FP深野康彦の3つのアドバイス

アドバイス1:現在の生活を維持していけば大丈夫。働く時間を減らしてもOKアドバイス2:65歳から年金だけでもやっていけるので、今ある資産を使って楽しみを

アドバイス3:UR賃貸への住み替えは、条件が良い部屋が見つかれば、早くてもいい

アドバイス1:現在の生活を維持していけば大丈夫。働く時間を減らしてもOK

ご病気の不安を抱えながらの生活は、本当に大変なことだと思います。よく、ここまでおひとりで、頑張ってこられましたね。経済的なことについては、安心してください。このままの生活を維持できれば、将来にわたって、何の心配もいりません。大丈夫ですよ。|

|

|

|

年金受給までの5年間は今と同じ金額で生活する形で取り崩すとして、年間で約100万円、5年で500万円。資産は、3100万円程度は残っていることになります。65歳からは年金で11万円程度とはいえ、支出が現状と変わらなければ、それでも貯蓄できてしまうわけです。

いずれにしても経済的な不安はないので、ご本人が書かれているように、働く時間を減らして、体に無理のないように生活することを考えてください。

手取りは13万円で変わらずとのことですが、支出と同じ8万円でも大丈夫です。株式の配当の20万円はボーナス代わりということで、家計の補てんに使っているそうですが、楽しみのために使ってもいいと思います。

その場合は、毎月の収支はトントンに。株式の配当も使っていいです。貯蓄はできないかもしれませんが、現在の貯蓄3000万円がありますから、60歳から65歳までの5年間の支出500万円を差し引いても2500万円残るわけです。

|

|

|

|

アドバイス2:65歳から年金だけでもやっていけるので、今ある資産を使って楽しみを

以上のように、経済的な不安はありませんから、どういう選択をされたとしても、大丈夫です。ただ、60歳で完全リタイアではなく、働くペースを徐々に減らしていきながら、生活のリズムを整えることが大事だと思います。いくら稼げばいいのか、ではなく、生活のリズムを作り、健康でいるために少し働く、そんなふうに考えてみてはいかがでしょう。

空いた時間で、趣味のご旅行にいかれてもいいでしょう。毎月の趣味娯楽費はゼロとなっていますが、何か日々の楽しみになるような趣味を見つけられてもいいかもしれませんね。

アドバイス3:UR賃貸への住み替えは、条件が良い部屋が見つかれば、早くてもいい

UR賃貸への転居については、今からでも少しずつ、ご準備をされてもいいかもしれません。情報を集めて、家賃が安い、便利な場所、など、いい条件のものがあれば、60歳を待たずに、引っ越してもいいと思います。都市再生機構のUR賃貸は、礼金・手数料・更新料・保証人が不要で、人気が高いため、思い立ったらすぐに入居できる、というものではありません。

ご希望の家賃5万円ぐらいだと東京では郊外の市部になると思われます。今、お住まいのエリアの利便性と比べてみる、物件周辺の環境を見てみる、といったことも、事前にやっておかれるといいと思います。余裕を持って準備されることをおすすめします。

住居費が現在より高くなってしまいますが、それでも老後の心配はありませんから、物件探しも楽しみながらやってみてください。

とにかく、どうか楽しみながら生活をして、長生きしてくださいね。

相談者「手取り13万円」さんから寄せられた感想

深野先生、ご多忙のところアドバイスありがとうございました。石橋を叩き過ぎて壊してしまい、いつも渡れなくなる性格で、誰にも相談できず、老後を迎える自信が持てませんでした。パートになると賞与がもらえず、肩書も非正規になるので、「50歳の独身がこんな生き方で、本当に正しいのかな?」と、楽しそうな家族連れを見かけるたび、ずっと自問自答していました。これからはアドバイスに従い、貯めるだけでなく、自分のために使うこと、まずはURの物件探しから始めたいと思います。

教えてくれたのは……深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金周り全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。

取材・文:伊藤加奈子

(文:あるじゃん 編集部)