実家暮らしですが、実家が広すぎるため、マンション購入も検討

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、正社員で働く実家暮らしの50歳の独身女性。金融資産がかなり増えたこと、職場で勧奨退職の年齢になったことから早期リタイアを検討しています。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

相談者

ぱんださん(仮名)女性/会社員/50歳

山形県/親の家で同居

家族構成

母(80代)相談内容

金融資産がかなり増えたこと、職場で勧奨退職の年齢になったことなどから、来年、早期退職を考えています。資産は記載のほか、個人年金保険、養老保険などの生涯受取予定金額が1500万円ほどは見込まれます。いずれも払い済みです。

個人年金保険は55歳から受取り開始で年24万円、3%逓増型終身年金保険は55歳受取り開始で10年定期年金60万円、60歳受取り開始10年定期年金30万円の計3件に加入しております。退職金は2300万円ほどになります。

|

|

|

|

また、退職は完全リタイアではなくセミリタイアを検討しており、55歳くらいまではパートとして残り、月収は7万〜8万円を予定しております。

なお、母にも十分な預貯金があるので、介護費用などの心配はしておりません。週3、4日のパート勤務をしながら、母の面倒をみるつもりでおります。兄弟は遠方におり、独身です。実家のことは兄弟と話し合いのうえ対処する予定です。

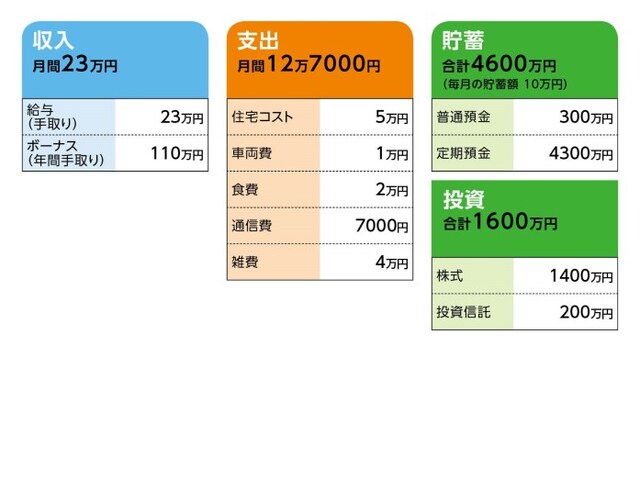

家計収支データ

ぱんださんの家計収支データは図表のとおりです。

家計収支データ補足

(1)住宅コスト5万円について母に渡しているお金。

|

|

|

|

通信費の内訳/携帯代約4000円、ネット通信費約3000円で、約7000円

趣味娯楽費/これといった趣味もなく、考えればお金をかけてないので、0円

雑費/美容院代、化粧品代、洋服代、書籍代などで4万円

(3)ねんきん定期便にある年金の見込み額

年間188万円ほど。

(4)ボーナスの使い道について

もともと、お金を使う方ではなく堅実な性格なため、ボーナスは基本的に全額貯金か投資に

FP深野康彦の2つのアドバイス

アドバイス1:まったく問題ありません。好きなことに、もっとお金を使ってアドバイス2:一人になったときが心配。長い人生を楽しむことを

アドバイス1:まったく問題ありません。好きなことに、もっとお金を使って

ぱんださん、何も心配することはありませんよ。来年早期退職して、55歳まではパートで働くというのも、良い選択だと思います。51歳から55歳までは、パート勤務で年収が84万円、支出が156万円で年間72万円の持ち出し。5年で360万円。

56歳から60歳までは、保険による収入が84万円、支出が156万円で年間72万円の持ち出し。5年で360万円。

60歳から64歳までは、保険による収入が114万円、支出も変わらずだと、42万円の持ち出し。5年で210万円。

|

|

|

|

でも、現在の資産が6200万円あり、これに退職金の2200万円(2300万円から税金分100万円を差し引く)を加えると8400万円。65歳の時点までの取り崩し分1000万円を差し引いても、7400万円残る計算です。

3000万円ぐらいのマンションを購入しても、4300万円残り、さらに、65歳からの公的年金が年188万円あるわけですから、ここからは持ち出しがなく、逆に、お金が貯まっていくことになります。

公的年金の受給を繰り下げることも考えられているとのことですが、繰り下げれば、それだけ受け取り額も増えますので、さらに余裕のある生活になるのではないでしょうか。

こう計算してくると、年間50万円程度を、楽しみのために使っても、まったく問題ありませんよ。もっと自由にお金を使ってもいいんじゃないでしょうか。

アドバイス2:一人になったときが心配。長い人生を楽しむことを

今後、お母さまの介護が必要になっても、お母さまの資産でカバーできそうということですし、ぱんださんはお一人なので、お金を遺すべき人もいらっしゃらない(万一、相続が発生したら、兄弟の方がぱんださんの資産を相続することになります)。そう考えると、ぱんださんが、自分のお金を自由に使い切ってもいいわけです。

心配なのは、万一、お母さまを見送ったあと、お一人になられたときのことです。

これまで、仕事も、貯蓄も、真面目に取り組んでこられたんだと思います。そのため、早期退職されても、経済的な不安をまったくない状態にまですることができているのです。ご褒美として、もっと自分に甘くなってもいいと思います。これまで我慢してきたことがあるなら、どんどんやりましょう。

人生は長いです。女性の平均寿命87歳からすると、あと37年もあります。第二の人生を楽しむ経済的な余力はあるのですから、何か新しいことにチャレンジしてもいいかもしれませんね。人生を楽しんでください。

相談者「ぱんだ」さんから寄せられた感想

早期退職し、マンションを購入しても老後資金の心配はないとのこと。安心いたしました。退職の件はこれから検討したいと思います。先生がおっしゃる通り、自分の人生を楽しむためにもっとお金を使いたいと思います。今まで、どちらかというとお金を使うことに罪悪感があったのかもしれません。それと、母の亡きあとのことも私の不安材料ではありました。精神的な喪失感のうえ、趣味もなく仕事もなくでは……。

幸い経済的な心配はないので、第二の人生を謳歌すべく、趣味や仕事でも新しいことにチャレンジして、前向きに楽しく歩んでいきたいと思います。そのようなきっかけをくださり、感謝しております。このたびは大変ありがとうございました。

教えてくれたのは……深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金周り全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。

取材・文:伊藤加奈子

(文:あるじゃん 編集部)