押しに弱い性格が災いし、割高なマンションの購入に至りました

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、割高なマンションを買ってしまったという43歳の一人暮らしの男性です。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

相談者

Kさん(仮名)男性/会社員/43歳

東京都/持ち家(マンション・集合住宅)

家族構成

一人暮らし相談内容

中古マンションを超割高で購入し、後悔しています。当初、購入の予定はまったくありませんでしたが、訪問セールスの話をまともに聞いてしまい、押しに弱い性格が災いし、購入に至りました。購入金額は2700万円。頭金100万円。住宅ローン残高は2500万円以上、完済は77歳になります。後で、ネットで調べたら、最近の同マンションの売却価格は、せいぜい1400万〜1600万円台。

また、周辺の同程度の築年数・間取り(築25年、2LDK、60平米程度)のマンションの販売価格よりかなり高いようです。

|

|

|

|

現役時は、安い賃貸に住み続けて資金を蓄え、将来、キャッシュで安い物件を購入したほうが良かったのではと思います(高齢になると、賃貸は借りられなくなると言われるが、本当にそうでしょうか)。

以下、アドバイスをいただければと思います。

・老後破綻しないためには、おおよそ何歳以降であれば、職を失っても大丈夫か(親からの相続を当てにしない場合)

・将来、できるだけ損失を抑えるには、どのようにしたらよいか

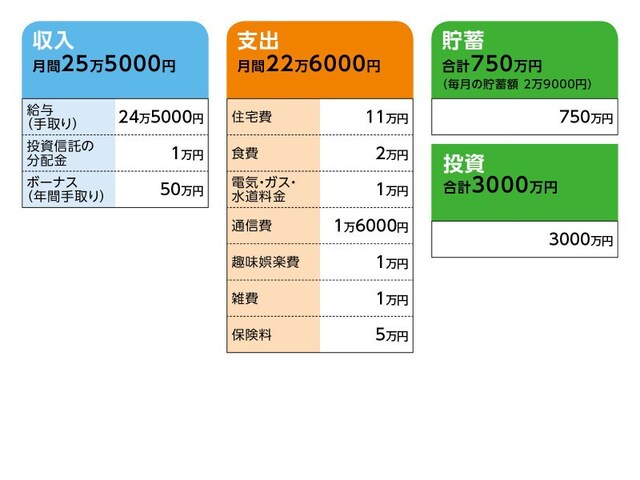

家計収支データ

Kさんの家計収支データは図表のとおりです。

家計収支データ補足

(1)住居費について住居費は月により変動します。通常は、ローン+管理費・修繕積立金で、8万4000円程度。年2回のボーナス払い、固定資産税(年4回分割払い)を含めると、月平均11万円近くになります。

|

|

|

|

(2)食費について

平均で2万円程度。外食がない月は、1万5000円程度に抑えられます。料理が苦手なので、平日の昼食はカップ麺、値引きされたパンが中心。夜は値引きされた惣菜が中心。今は問題ありませんが、将来、健康面での不安もあります。

(3)趣味・娯楽費、雑費、通信費について

平均でこの程度。月により、交際費などで出費がかさむ場合もあります。通信費はスマートフォン、自宅の固定インターネット、NHK受信料の合計になります。

(4)加入保険について

●掛け捨て

・医療保険+がん保険:約1万円(終身)

・介護保険:約4200円(将来、段階的に保険料の値上げあり)

●積み立て

・個人年金保険(円建て):1万5000円

・外貨建て個人年金保険:約2万1000円(為替により変動あり)

(5)ボーナスの主な使い道について

マンション購入後は、住宅ローンのボーナス払い等。それ以外、大きな出費はせず、貯金するようにしています。

家電製品の買い替えは過去、テレビ、PCの買い替え、スマートフォンの機種変更など行いましたが、特にボーナスのタイミングというわけではありません。

|

|

|

|

会社の定年は60歳。再雇用制度もありますが、勤務成績が良い場合に限ります。早くリタイアしたいわけではなく、定年まで働く意思はあります(あまり仕事ができないので、リストラの対象になる不安はあります)。

65歳以降はリタイアしたいです。今後の昇給については見込めず、会社では副業は認められていません。退職金制度はあります。定年(60歳)まで勤めた場合、約540万円。仮に55歳で退職した場合、約360万円。

(7)投資の内訳について

・投資信託:複数の銀行、証券会社に約2200万円

・個人向け国債:50万円

・株:100万円程度

・外貨建て個人年金保険(複数):一括払込、計約700万円

・個人年金保険積み立て分

投資信託、外貨建て保険商品は、目減りのリスクがありますが、薦められたものを購入してしまう傾向があります。

(8)年金について

現在の加入実績で、月6万5000円程度(60歳まで払い続けると、月10万円程度でしょうか)。個人年金保険は、一括で受け取るか、年金で月々受け取るか、まだわかりません。

(9)今後について

一生結婚するつもりはありません。都心に実家があり、現在、母と兄弟が住んでいます。実家のマンションは、私と兄弟のどちらが相続するかわかりません。

また、母親からの金銭の相続あります。こちらは、詳細を話し合っていないのでわかりませんが、およそ2000万円程度と思っています。

FP深野康彦の3つのアドバイス

アドバイス1:現時点で住宅ローンを一括繰り上げ返済しても大丈夫アドバイス2:住宅ローンがなくなれば年間186万円貯蓄可能。早期退職も可

アドバイス3:健康でいることが、何よりも大事。食生活の改善も必要

アドバイス1:現時点で住宅ローンを一括繰り上げ返済しても大丈夫

マンション購入については、事前に確認できればよかったと思いますが、買ってしまったものは仕方ありません。今、売却してもローンが残るようであれば、現状を受け入れて、快適に暮らせることを一番に考えたほうがいいでしょう。文面を拝見すると、マンション購入、住宅ローンでストレスを抱えているように思います。そこで、最初のアドバイスとしては、思い切って、住宅ローンを一括繰り上げ返済し、すっきりされることをおすすめします。

Kさんの現在の金融資産は3750万円です。住宅ローンの残りが2500万円。現段階で一括繰り上げ返済しても、1250万円残ります。

住宅ローンがなくなれば、支出を大幅に減らすことができ、このあと定年退職まで17年ありますから、相当な金額を貯めていくことができます。

現在の収支でも毎月貯蓄ができていますから、このままでも経済的に困ることはないでしょう。しかしながら、いつまでもくよくよ悩むよりも、早めに清算して、前向きに日々の生活を楽しまれるほうが、精神衛生上も、金銭的にも健全ではないでしょうか。

一括繰り上げ返済が難しいようなら、投資信託を段階的に解約し、500万円単位で繰り上げ返済するなど、いずれにしても、早期に完済してしまうほうがいいでしょう。

住宅ローン控除が受けられなくなりますが、減税の恩恵にこだわるよりは、できるだけ早く、前を向いてほしいと思います。

アドバイス2:住宅ローンがなくなれば年間186万円貯蓄可能。早期退職も可

仮に、現段階で、一括繰り上げ返済をするとして、その後の家計、貯蓄がどうなるか試算してみましょう。住宅ローンの毎月返済額が不明ですが、おそらく家賃並みということでローンを組まれたと推測でき、修繕積立金と管理費で3万円程度とすると、住宅ローン分が削減され、現状の家計でも毎月の支出は13万円に抑えられます。

さらに、住宅ローンと関係ない部分で、通信費は一人にしてはやや高く、5000円は削減できるでしょう。また保険については、医療保険も介護保険も割り切れれば解約でいいでしょう。何かあっても貯蓄でカバーできるからです。解約すれば1万4000円減らせます。

つまり家計を少し見直せば、さらに2万円程度の削減も可能となります。

そうなると、毎月の支出は11万円。収支差は14万5000円となります。これをまるまる貯蓄に回すことができますが、Kさんの場合、一番心配なのは食生活です。

余裕がないわけではありませんし、何よりも栄養の偏りが心配です。食費はプラス1万5000円とし、食生活の改善を図ってください。都合、収支差は13万円です。すべて貯蓄できれば、年間で156万円貯めることができます。

ボーナスについては、固定資産税が10万円、予備費として10万円。残り30万円は貯蓄でき、毎月の貯蓄分と合わせれば、年間186万円ということになります。

定年退職の60歳までの17年間で3162万円。繰り上げ返済後の貯蓄1250万円を加えると4412万円。これに退職金の540万円が加算され4952万円。60歳時点での金融資産は約5000万円となります。

55歳で早期退職すると、55歳までにできる貯蓄額は3482万円。これに退職金の360万円を加えて3842万円となります。

55歳以降、公的年金受給までの10年間は、貯蓄からの取り崩しになりますが、毎月の支出11万円、年間で132万円なので、10年で1320万円。それでも65歳時点での金融資産として、約2500万円は残る計算になります。

公的年金は月額10万円の見込みで、それに加えて複数の個人年金保険がありますので、65歳以降、貯蓄を取り崩すことなく、生活していくことも可能ではないでしょうか。

アドバイス3:健康でいることが、何よりも大事。食生活の改善も必要

今は、マンションのことであれこれ悩まれてしまうのはわかりますが、こうして一つひとつ確認していくと、Kさんが将来にわたって経済的に困ることはないと言えます。マンションについては、設備などの買い換え費用やリフォームなどの費用は見込んでおくといいでしょう。また、築年数が経っていますので、今後、大規模修繕などもあるでしょう。

管理組合の積立金で賄えればいいですが、所有者負担が発生する可能性もあります。マンション全体の管理・修繕計画については、確認されておくといいでしょう。

また、55歳での早期退職も可能で、その後も経済的に困ることはありませんが、社会とのつながりを持ち続けるために、アルバイトなどはなさったほうがいいでしょう。

Kさんの場合は、健康であることが一番です。食費をあえて増額して試算しても、老後資金で困ることはありません。

健康を害してしまえば、医療費負担だけではなく、収入も減ってしまうかもしれません。安心して生活が送れるよう、どうぞ、健康にだけは気を付けてください。

相談者「K」さんから寄せられた感想

アドバイスを拝読し、少し安心できました。食生活については、確かに改善しなければならないと感じています。住宅ローンの一括繰り上げ返済は、手持ちの資産を大きく取り崩すことになるため、考えていませんでしたが、具体的な金額の試算までしてくださり、前向きに検討してみようと思いました。

まだまだリタイアまでは長く、何が起こるかわかりませんが、現状の収入を維持して長く働けるよう、まずは健康には気を付けたいと思います。ありがとうございました。

教えてくれたのは……深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金周り全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。

取材・文:伊藤加奈子

(文:あるじゃん 編集部)