50歳までは勤めるつもりでマネープランを立てていたのですが……

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、小・中学生の子どもが2人いる44歳の会社員女性です。人事異動で未経験で興味のない仕事に配属され、仕事を辞めたいと思っているものの、子どもにまだまだお金がかかるので悩んでいるとのこと。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

相談者

明日が見えないさん女性/会社員/44歳

関東/持ち家(一戸建て)

家族構成

夫(50歳)、第1子(中2)、第2子(小5)相談内容

ストレスで早期退職を希望。子ども2人はまだまだお金がかかりますが、やっていけるでしょうか。本当に精神的に切羽詰まっており、ぜひぜひ、アドバイスをお願いいたします!人事異動により何をやってもうまくいかず、上司には叱責され部下には不満を持たれ、人間関係も悪く毎日がつらくなり、新しい1週間が始まるのかと思うと、日曜には涙が出るほどになってしまいました。

少なくとも50歳までは勤めるつもりでマネープランを立てていたのですが、このままでは心がおかしくなるのが目に見えており、すぐにも辞めたいのですが、お金の不安で踏ん切りがつきません。

<お金の状況>

・金融資産は基本データのとおり3500万円ほど

・住まいとは別に戸建てを所有(ローン完済済み)し、賃貸中(給与とは別に月15万円ほど賃貸収入あり。ただし、借主が不況業種のため、いつ借りてもらえなくなるか分からない)

・今の家のローン残債は約1420万円

・私の退職金は今辞めたら約750万円

・辞めてもすぐ月10万円くらいをめやすにパートでは働くつもり

・上の子は私立大学付属校、下の子も希望をすれば中学から私立に通わせたい

きっと大丈夫と思いたいのですが、ずっと働くつもりが突然のリタイア、かつ父がかつて自己破産したことがあるため、お金に対する不安が人一倍強いです。仕事の不安とお金の不安で、食欲もなくなり、思い余って投稿させていただきました。よろしくお願いいたします。

|

|

|

|

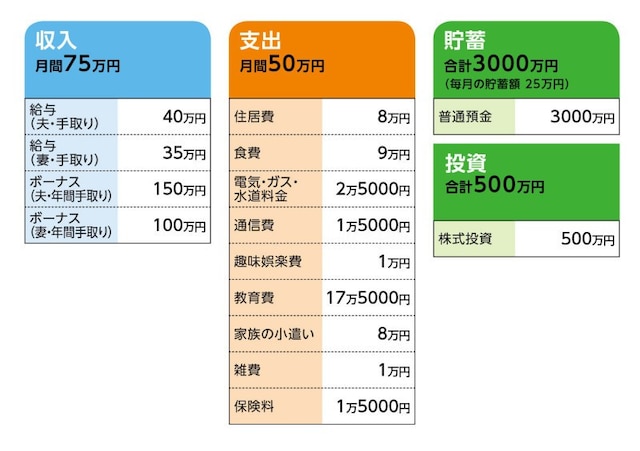

家計収支データ

明日が見えないさんの家計収支データは図表のとおりです。

家計収支データ補足

(1)ボーナスの使い道について固定資産税30万円。家具家電20万円。家族の小遣い10万円。旅行・レジャー費50万円。交際費10万円(冠婚葬祭予算として取り置き)。残りは全額貯蓄

(2)投資商品について

相談者コメント「すべて日本株です。配当と優待狙いで同じ銘柄を長く持つスタンスです」

(3)住居費について

・購入額:5980万円

・借入額:1500万円

・返済期間:20年返済

・金利:0.8%

・残債:1420万円(住宅ローン減税終了時に一括返済も検討)

相談者コメント「固定資産税は賃貸中の住居と現住居各15万円弱、合わせて30万円程度です。ボーナスから支払います」

(4)食費について

相談者コメント「食費は、外食費や交際費なども含めての金額です」

(5)教育費について

相談者コメント「授業料以外の、習い事などもすべて含みます。基本的に学費は全て月の収入から支出しています」

第1子:私立中学費10万円

第1子:通学定期など交通費1万円

第2子:学校関連費1万円

第2子:英会話など4万円

その他、学校用品、学校関連の突発的支出など1万5000円

(6)保険について

[夫]

個人年金保険(60歳で10年確定、年金額55万円)=毎月の保険料1万円

がん保険(診断一時金300万円、60歳以降保障半額、家族特約で相談者は夫の保障の半分)=毎月の保険料4500円

自転車事故保険=毎月の保険料500円

(7)賃貸中の不動産について

相談者コメント「基本データの収入には含めていません。管理や修繕は業者に任せており、その手数料を引いた額が15万円になります。固定資産税は約15万円でボーナスから支出しています。第1子が大学に進学する5年後までは最低賃貸にし、その時点で再度、売却か賃貸か、検討する予定です(売却ならその時点で築20年弱)」

(8)ご家族について

相談者コメント「主人は65歳定年ですが、60歳で給料が6割(それ以下もありうる)まで減ると聞いています。定年後もどこかで働くかどうかは微妙です。夫の退職金は約2000万円、私は今辞めると約750万円です。子どもは、2人とも大学まで私立の可能性が高いです」

(9)公的年金について

相談者コメント「ねんきん定期便の『これまでの加入実績に応じた年金額』は、夫約145万円、私約95万円です」

FP深野康彦の3つのアドバイス

アドバイス1:すぐに辞めても大丈夫。少し休養して次の働き方を熟考してアドバイス2:ボーナスの使い道を見直して、収支を調整すれば、進学も問題なし

アドバイス3:65歳以降は、公的年金だけで生活でき、金銭的に困ることはない

アドバイス1:すぐに辞めても大丈夫。少し休養して次の働き方を熟考して

結論から言えば、今すぐ会社を辞めても大丈夫です。金銭的な心配はいりません。ただ、すぐに10万円くらいの収入を得るためにパート・アルバイトで働くとのことで、そうした気持ちは大事ですが、当面は失業給付がありますから、いったんは休養して、今後の働き方は慎重に考えるようにしてはいかがでしょうか。

ご相談者の場合、勤務期間が20年あり所得も多いので、失業給付の日額は上限の7605円になり、最長150日分の給付が得られます。

自己都合退職になるので、2カ月の待期期間があり、その間は収入がなくなりますが、ご主人の収入だけでも十分やっていけますし、2カ月後から約5カ月間、月額にして22万〜23万円の給付があります。

|

|

|

|

仮に1年休養するとしても、ご主人の年間の手取り収入は630万円。これに失業給付で約114万円。合計744万円。家計支出が現状と変わらないとすると、年間の家計支出は600万円です。固定資産税など年間で発生する支出を差し引いても、十分やっていけます。

毎月の貯蓄やボーナスからの貯蓄はいったんお休みにしても、1年後から挽回できますから、安心してください。

アドバイス2:ボーナスの使い道を見直して、収支を調整すれば、進学も問題なし

仮に、1年後から復職するとして、収入10万円とします。ここからどのように貯蓄が推移し、教育費などの出費にどう対応していけばいいのか、見ていきましょう。ご相談者が月10万円の収入が得られれば、毎月の収入は50万円。支出は現在と変わらず50万円。毎月の家計は収支トントン。

|

|

|

|

ご主人が60歳時点での金融資産は、現在の3500万円、9年間の貯蓄450万円、ご相談者の退職金750万円を合計すると、4700万円になります。

この間、お子さんは高校、大学進学と教育費がかかってきます。2人とも大学まで私立だとすると、まず高校までで1000万円、大学で1人500万円として2人で1000万円。都合2000万円が教育費として出ていきます。4700万円から2000万円を差し引くと2700万円が残ります。

実際の家計管理の場面では、高校までは家計から支出していきますから、毎月の収支で赤字になることがあり、貯蓄からその分が出ていくことになりますが、計算上はまったく問題ありません。

また5年後には第1子が大学、第2子が高校進学となり、ある程度まとまった資金が必要ですが、現在それに対応できる貯蓄がありますから、資金ショートすることもありません。大丈夫です。

アドバイス3:65歳以降は、公的年金だけで生活でき、金銭的に困ることはない

ご主人が60歳時点での金融資産が2700万円。ここから65歳定年、年金受給開始になるまでの5年間はどうなるでしょう。ご主人の収入が仮に半減しても毎月の世帯収入は30万円。一方、支出に関しては30万円以下になっているはずです。10年後には下のお子さんがまだ大学生ですが、上のお子さんは卒業しています。毎月の家計からの教育費分はなくなっています。

また家族の小遣いも減額できているでしょう。毎月の家計を収支トントンにできれば、金融資産からの取り崩しもありません。収支が黒字になり、ボーナスが減額されても支給されれば、その分は貯蓄に回すこともできます。

65歳定年時には退職金2000万円が見込めますから、最終的には老後資金は4700万円ということになります。これ以降は年金のみの生活になっても、現時点での見込み額からは増えますし、不足分があったとしても、貯蓄からの取り崩しは最小限で済むでしょう。

そう考えると、60歳時点で収入が減るのであれば、ここで住宅ローンを完済してもいいでしょう。10年後の住宅ローン減税が終了時点での一括返済を考えているようですから、それで大丈夫です。おそらく10年後の残りのローンは780万円程度でしょう。

60歳時点の金融資産2700万円から780万円を差し引いても、約2000万円は残ります。ローン返済分がなくなれば、毎月の収支はプラスになり、毎月の貯蓄も可能になります。

さらに、ここまでの試算に、不動産収入は加味していません。賃貸人がいる間は毎月15万円の収入があり、さらに貯蓄額は増えます。

ただし、賃貸人が退去して空室になる期間が長く続くようなら、売却も視野に入れたほうがいいでしょう。築年数が経てばメンテナンスコストもかかってきます。売却できるときに、売却する判断も重要です。

最後に、しばらく休養をする間に、現在の家計支出の全般的な見直しをしてください。共働きでかかっていたコスト、食費、小遣いなど、生活費のダウンサイジングも大切です。浮いた分を貯蓄に回せば、ここまでの試算以上に老後資金を残すこともできるでしょう。

ここまでの試算で不安がなくなるようでしたら、浮いたお金は、家族のため、別の楽しみに使ってもいいでしょう。

ご主人と2人で頑張ってこられたのです。どう試算しても、不安に思われる要素はありません。いったんお休みして、家族との時間を大事にして過ごしてくださいね。

相談者「明日が見えない」さんから寄せられた感想

「どう試算しても不安に思う要素がない」と太鼓判をいただけて、ずっと苦しかった心の重荷がすっとおりた気持ちです。不本意な異動に自分を責める日々でしたが、「主人と2人頑張ってきた」と温かい言葉をいただいて、そうだ、自分なりに頑張ってきた結果なんだから仕方ない、と受けとめられるようになりました。

少し心を休めてから、焦らず前向きに、次の職を考えたいと思います。本当に苦しいときに、このような貴重な機会をいただき、本当にありがとうございました。

教えてくれたのは……深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金周り全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。

取材・文:伊藤加奈子

(文:あるじゃん 編集部)