妻の保険についても見直しを考えており、アドバイスいただけると幸いです

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は会社を早期退職してアルバイトで働き生活したいと考えている31歳の会社員の男性です。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

相談者

とみゅさん男性/会社員/31歳

関東/借家

家族構成

妻(25歳)相談内容

いつも深野先生の記事を楽しみに拝見しております。私は現在、メーカーに勤務していますが(週5日勤務)、早期退職し、週3〜4日程度アルバイトという働き方ができるか否かご相談させてください。できるとしたら、今の仕事をどれだけ続ければできるのか、今すぐできるのかといったところをお聞きしたいです。また、妻の保険についても見直しを考えており、アドバイスいただけると幸いです。(私はそこまで保険はいらない派)。

結婚式、新婚旅行とひと段落ついたため、子どもも考えております。人数は2人。来年1人目、2歳差で2人目を想定。妻は看護師4年目。1人目の子どもができたら、妻は産休育休を取得予定。1年お休みし、その後復帰し1年間働く。1年働いたら退職し専業主婦を想定(2人目の際には産休育休は取らない)。

|

|

|

|

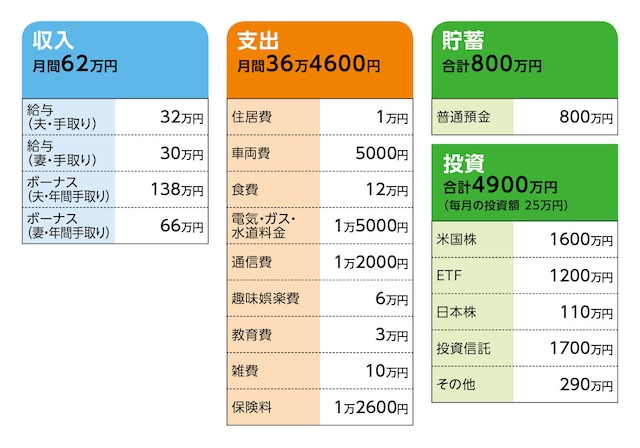

家計収支データ

とみゅさんの家計収支データは図表のとおりです。

家計収支データ補足

(1)ボーナスの使い道旅行50万円、自動車の維持費10万円、NISA134万円など。

(2)投資について

妻のNISA口座で月25万円の積立投資をしています。来年からは積立額を見直す予定です。私もNISA口座で投資していますが、今年は一括で購入したため、積立はしておりません。来年は、現在保有の別の投資信託を解約してNISAへ回そうと考えております。できるだけ最速で1800万円の非課税枠を埋めるためです。

(3)住居費について

現在は勤務先の社宅制度で補助が出ています。私の手取りは、社宅の個人負担分天引き後の数字です。駐車場代や町内会費などが住居費の1万円です。退職後は、家族名義の実家に住む予定です。

(4)自動車について

今の自動車はあと10年乗りたいです。買い替えるとしたら、200万円程度の車を想定しています。

|

|

|

|

趣味娯楽費は夫婦で好きなアーティストのコンサートや、旅行などにかかる費用です。教育費は新聞代、妻の奨学金返済分です。奨学金は、残り600万円、毎月返済額2万4000円、残存期間22年。雑費は定期券代、医療費、日用品などを含めています。私は交通費含めた手取りになっているので、支出にも計上しております。

(6)加入保険について

相談者/

・生命保険(保険期間30年、死亡保障1000万円)=毎月の保険料1900円

妻/

・外貨建て保険(終身払い、死亡保障3万米ドル)=毎月の保険料4500円

・医療保険(終身払込みタイプ、入院5000円、5大生活習慣病特約、女性疾病入院特約、先進医療特約など)=毎月の保険料3500円

・家族収入保険(保険料払込み2026年6月まで)=毎月の保険料2700円

(7)働き方について

数年前に仕事が原因で精神疾患を患いました。その後転職をしましたが、転職後も通勤に往復2時間半、残業も40時間超とハードです。早期退職がかなうのならば、家族との時間も大切にし、自由な時間を確保したいと考えております。

(8)退職金について

退職金はなし。

(9)退職後の生活について

保険料は見直して削減しようと思っています。食費は2人だとあと3万円ほどは削減できるかな、と思いますが、子どもができ、子どもの食費も含めると難しいかもしれません。

FP深野康彦の3つのアドバイス

アドバイス1:夫のみの収入になったとき、支出の大幅削減が必要にアドバイス2:生活費の不足分、子どもの教育費などの出費で老後資金に不安が残る

アドバイス3:投資の比率が高過ぎる。タイミングを見て売却し、現預金の確保を

アドバイス1:夫のみの収入になったとき、支出の大幅削減が必要に

早期退職を望んでおられ、その後はアルバイト的な働き方に切り替えたいという気持ちは理解しますが、結論から述べると、それは難しいと言わざるを得ません。|

|

|

|

現在は毎月25万円、ボーナスから130万円の貯蓄ができ、年間で430万円も貯めることができています。家計支出の問題点に目をつぶったとしても、これだけ貯蓄ができれば、一生涯問題はありません。

しかし、430万円の貯蓄ができるのもあと2年。1年後に第1子出産となると育児休業中は妻の収入が減ってしまうため、430万円の貯蓄ができるのは2年間と考えます。2年で860万円。現在の金融資産5700万円に加えると6560万円。

その後、妻は復職し1年働くとのことですが、時短の働き方になると思われ、この間の貯蓄は加味していません。第2子を出産し、復職しないとなれば、今から4年後(夫35歳、妻29歳)には夫のみの収入で家計を支えていかなければなりません。

夫の収入32万円に対して支出は36万5000円。まずは、支出を30万円に大幅に削減する必要があります。食費、趣味娯楽費、雑費で28万円の支出です。どこをどのように削減しても構いませんので、6万5000円を削減し、2万円は貯蓄に回します。ボーナスからは70万円。これで年間94万円の貯蓄は確保できます。

仮に夫40歳まで働くことができれば5年で470万円は貯蓄に上乗せでき、金融資産は7030万円です。このとき下の子も小学校に上がっていますので、ここで退職するとします。

40歳で辞めて収入12万円のアルバイトをした場合、年間144万円。支出は月30万円のままだとすると、年間360万円。生活費の不足分は216万円になります。2年後に妻が再び働くとして、その間の不足分432万円を金融資産から取り崩すと残りは6598万円です。これが夫42歳、妻36歳時点での金融資産です。

アドバイス2:生活費の不足分、子どもの教育費などの出費で老後資金に不安が残る

もし妻が働き始め、世帯収入が27万円になると年間324万円。支出はこれまでと同じ年間360万円。生活費の不足は36万円。夫が60歳になるまでの18年間で648万円を金融資産から取り崩します。この間に、子ども2人の教育費がかかってきます。一般的に子ども1人1500万円かかると言われていますので、2人で3000万円。また車の買い換えも必要で、1回250万円として、4回で1000万円の支出があります。加えて、バイト的な働き方になれば、国民年金への加入となり、夫婦2人分の保険料40万円を20年間で、800万円払うことになります。

これらを金融資産から差し引くと、6598万円−648万円−3000万円−1000万円−800万円=1150万円。

60歳になるまでの長い期間で突発的な支出もあるでしょう。子どもができたら家族旅行などもしたいでしょう。そうした支出も加味すると、60歳時点で金融資産は1000万円を切っているかもしれません。

アドバイス3:投資の比率が高過ぎる。タイミングを見て売却し、現預金の確保を

アルバイト的な働き方で収入が大幅に減った分、60歳以降も、生活費が賄えるだけの収入を得る必要があります。本来なら、妻の奨学金の残り600万円は、現在の金融資産を考えれば、すぐにでも一括返済してしまったほうが、家計的にはすっきりするはずです。40歳まで正社員として働くことが困難であれば、老後の生活以前に、子どもの教育に十分なお金を出すことが難しくなるかもしれません。

現状、心身ともに疲れ切っているということであれば、今は、あれこれ考えずに休職なさってもいいのではないでしょうか。

現在の勤務先を退職する前に、休職が可能かまずはご相談なさってみてください。医師の診断で認められれば、1年半は傷病手当金が受け取れ、収入がゼロになることはありません。その間に、ゆっくり次のことを夫婦で話し合われるのが先決のように思います。

また、働き方も、いきなりアルバイトではなく、通勤時間が短く、残業がない会社に転職するということも検討してみてはいかがでしょうか。社会保障の薄い非正規雇用ではなく正社員であれば、収入が減ったとしても、将来の公的年金の受け取り額も増え、万一のときの保障も受けられます。

どうしてもアルバイト的な働き方にしたいということであれば、月12万円ではなく月20万円は最低でも必要になるでしょう。

最後に保険と投資についてです。妻の外貨建て保険は払い済みにし、以降の保険料の支払いをストップします。医療保険も割高なので、シンプルな医療保険に加入し直せば、毎月の保険料は半分程度になります。収入保険も不要です。

仕事を再開することになったら、子どものために死亡保障1000万円、保険期間15年の定期保険に加入すればいいでしょう。夫は2人目が生まれたら、死亡保障1000万円、保険期間20年の定期保険で保障を追加してください。

投資については、現在の収入であれば、継続できますが、今後、働き方が変わり収入が減る可能性があるのですから、新たに投資にお金を回すのではなく、現預金を確保しておくことが重要です。現在、現預金は800万円ですが、これでは数年で自由に使えるお金がなくなってしまいます。タイミングを見て、利益確定、売却をし、現預金を確保していくようにしてください。

ご希望に添うアドバイスではなかったかもしれませんが、一番シンプルに考えれば、収入に合った生活に転換できるかどうかということです。収入が20万円であれば支出も20万円に収める。金融資産からの持ち出しを最小限にとどめれば、今まで頑張って貯めてきたお金は、子どものため、レジャーなどの楽しみのため、夫婦の老後のために使うことができるのです。

相談者「とみゅ」さんから寄せられた感想

私としても、やはり早期退職は難しいのではないか、と考えておりましたが、今回、深野先生の専門的かつ客観的なご意見をいただき、その事実を改めて自分の中で落とし込むことができました。ご指摘いただいた通り、自分1人の収入になった場合、今の収入水準だとしても収支が赤字になってしまいます。今後は収入に見合った生活を意識していく必要があると、強く感じました。また、保険の見直しをはじめ、支出についてもしっかりとコントロールしていこうと思います。このたびは、私にとって貴重なアドバイスありがとうございました。

教えてくれたのは……深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金周り全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。

取材・文/伊藤加奈子

(文:あるじゃん 編集部)