生活はぎりぎりでなかなか貯蓄できません

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、不動産収入があるものの、ローン返済や体調不良により、支出が多く、生活がぎりぎりという45歳の主婦の方です。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

相談者

だるまさん女性/専業主婦/45歳

大阪府/借家

家族構成

夫(52歳)、子ども(9歳)相談内容

夫はサラリーマンですが、不動産収入が月約60万円あります。私は障害年金をいただいています。夫の収入などと合計すると、約100万円近くの月収があるはずなのですが、借入金の返済があります。半年前から、先取り貯蓄を始めましたが、生活はぎりぎりでなかなか貯蓄できません。深野先生、私を救ってください。

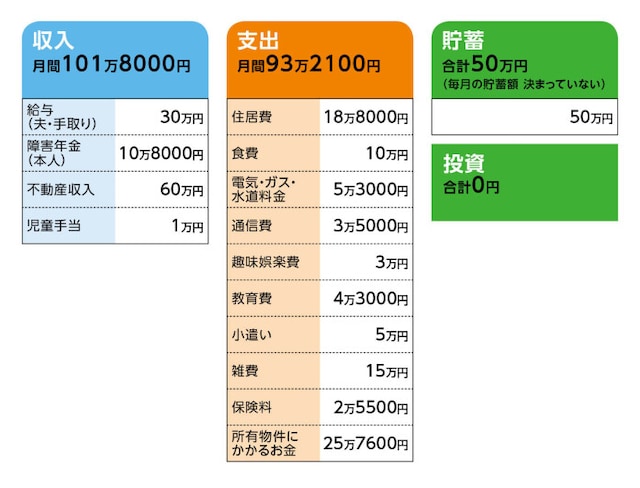

家計収支データ

だるまさんの家計収支データは図表のとおりです。|

|

|

|

家計収支データ補足

(1)支出項目の詳細について◎住居費

現在は賃貸で、引っ越しの予定はありません。

◎食費

外食、食事会等を含んでいます。月に一度、友人たちが集まり、飲み会をするのと、国産の物しか食べてないから高めです。見直し中です。

◎水道光熱費

ガス代/1万6000円

電気代/2万円

水道代/9000円

共有部電気代/8000円

◎通信費

通信費が高いのは、ついついキャリア決済で買い物をしてしまうからです。

◎教育費

習い事1万円、塾代3万3000円

◎雑費

医療費/3万円

通院費/2万円

ヘルパー/7000円(1万5000円かかる月もある)

配達の水/3240円

コーヒー豆/1万円

クリーニング代/1万円

理髪店/3000円

美容院/4000円

被服費/4万円

交際費/2万円

他、喫茶店代等

(2)家計収支について

お金の使い方が荒かったりするのは、私の体調に原因があるため、仕方がないと医師に言われています。

(3)ご主人の所有不動産と借入金について

借入その1の返済額/14万4000円(借り換え済み)

借入その2の返済額/4万3000円

借入その3の返済額/2万4000円

エレベーター代/2万4600円(保守管理費)

税理士報酬/2万2000円

所有物件は、ビル1棟でテナントが入っている。名義は夫。過去に大規模修繕を実施した。借入1〜3の借入総額は1800万円。返済期間は30年、残りはおそらく8年。固定資産税は、建物部分が年間40万円。土地部分は不明。

|

|

|

|

・夫/共済=毎月の保険料2000円

・相談者/終身保険=毎月の保険料2万1500円

・子ども/共済=毎月の保険料2000円

(5)子どもの進路について

中学から私立に入れたい。私の親が1500万円の贈与をしてくれる、と話している。大学まで全額払ってくれる予定。

(6)働き方・公的年金について

夫は定年がない会社に勤めているので、ずっと働くつもりです。私は就労不可ですので、障害年金をいただいております。夫の年金の金額は、分かりません。

(7)ご主人について

夫は、お金がないことを、ものすごく焦っています。お金がないということについて、ケンカの原因になってします。

お金をざくざく使うときは、使います。破綻するかもという危機意識はもっています。「一気に見直さないと、時間がないよ」と夫は言います。子どもを留学させる場合はお金がかかるため、「お金を貯めなきゃいけない」と言っています。

FP深野康彦の3つのアドバイス

アドバイス1:現状を大きく変えようとせず、貯蓄をステップアップしていくアドバイス2:借り入れの返済が終われば、貯蓄は加速して増やせる

アドバイス3:教育資金贈与は早めに手続きを

アドバイス1:現状を大きく変えようとせず、貯蓄をステップアップしていく

病気を抱えながらの生活は、大変なことだと思います。|

|

|

|

支出は多いですが、月8万円ほどの収支差があります。この8万円はとても大事なものです。まず、この8万円は必ず貯蓄してください。

毎月決まった日に生活口座とは別の口座に預け替えることをおすすめします。半年前から先取り貯蓄を始められたとのこと。まさにその先取り貯蓄に、この8万円を当ててください。先取り貯蓄は、口座を分け、毎月決まった額を貯蓄することです。まずはトライしてみてください。

毎月8万円の先取り貯蓄を1年続けることができれば年間96万円。この1年を、無理なく過ごすことができたら、次のステップです。2年目は8万円に3万〜4万円プラスしましょう。支出のうち、どこを削っても構いません。毎月11万〜12万円を先取り貯蓄します。これで年間132万〜144万円です。

3年目も、これに3万〜4万円をプラスします。毎月14万〜16万円で、年間168万〜192万円になります。4年目。さらに3万〜4万円をプラスすると、毎月17万〜18万円。年間で204万〜216万円です。

順調にステップアップできれば、4年で600万〜648万円の貯蓄ができるのです。

これ以降、年間200万円の貯蓄がキープできれば、ご主人が60歳になるまでの5年間で1000万円。現在の貯蓄50万円と4年間の貯蓄を加えれば、1650万〜1700万円ほどの貯蓄を達成することが可能です。

ただし、無理は禁物です。この1年で8万円の貯蓄が継続できなければ、2年目も8万円で先取り貯蓄にトライしてください。ステップアップしていく際も、3万円、4万円にこだわらず、1万円でも多く先取り貯蓄に回せれば、それで十分です。

ご相談を寄せていただいたということは、現状を変えたいという気持ちになられたからでしょう。その気持ちを持ち続けることが大事です。今は極端なことをせず、一歩一歩、貯蓄ができるようになればいいのではないでしょうか。

アドバイス2:借り入れの返済が終われば、貯蓄は加速して増やせる

所有しているビルの大規模修繕での借り入れは、8年後には終わるとのこと。毎月返済分として21万円ありますから、8年後には、21万円をまるまる貯蓄に回すことができます。ここからは貯蓄はスピードアップしますから、それまでに貯蓄ぐせを身につけておかれるといいでしょう。アドバイス1で述べたように、1年ごとに家計を見直しをして貯蓄額を増やしていくのは、大変だと思われるかもしれませんが、だるまさんが無理なく、できそうなことから始めるので構いません。

現在の住まいの家賃、保険、教育費などはそのままでいいでしょう。それ以外の支出について、少しずつ時間をかけて見直してみてください。

8年後に貯蓄はスピードアップできますが、それまでの間に、先取り貯蓄することが当たり前になっているといいですね。

先取り貯蓄のメリットは、確実に貯蓄できるだけではなく、残ったお金は、使っていいお金として自由に配分できることにあります。最初から予算管理をしようとしてもうまくいかないかもしれません。「しっかり貯蓄ができているから、それでヨシ」というぐらいの気持ちでいいと思いますよ。

アドバイス3:教育資金贈与は早めに手続きを

本来は、子どもの教育費の確保が問題となりますが、幸いにして親御さんから教育資金贈与を受けられるとのことですから、生活のペースをあまり変えず、貯蓄する、ということに専念できます。教育資金贈与については、非課税になる上限は1500万円で、教育に関わることであれば、比較的自由に使うことができます。

ただし、資金管理の口座に指定した金融機関には、1年間でかかった費用の領収書を提出する必要があります。ビル管理で懇意にしている税理士がおられるなら、手続きも含めてご相談なさっておくといいでしょう。

この制度は現在のところ期限のある特例措置ですから、親御さんともよく話し合って、早めに手続きされることをおすすめします。

実際のところ、ご主人は長く働くことができますし、所有ビルからの賃料収入もあります。この先、収入が途絶えることはないでしょう。

ただ、現在の貯蓄額では、何かあったときに対応することができません。毎月8万円から始めて、年間100万円の貯蓄。そこからスタートし、ぜひステップアップしていってください。

何か変化があれば、またご相談をお寄せください。2回でも3回でも、そのときの状況に合わせてアドバイスしますからね。安心してください。

相談者「だるま」さんから寄せられた感想

こんな状況の我が家に、優しく、深いアドバイス。感謝しています。教えていただいた貯金方法は分かりやすくて、つい使ってしまう私にはピッタリです。先月から始めました。できたら、年間で100万円にもなり、慣れれば、増額してもいくのですね。また、変化がありましたら、ご連絡させていただいてもよろしいでしょうか? ありがとうございました。

教えてくれたのは……深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金周り全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。

取材・文/伊藤加奈子

(文:あるじゃん 編集部)