生活にいっぱいいっぱいで、貯金もままなりませんでした

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、貯金が少なく、住まいや今後に不安を抱えているという一人暮らしの37歳の会社員の方です。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

相談者

天涯孤独子さん女性/会社員/37歳

北海道/借家

家族構成

一人暮らし相談内容

貯金ができず、これからの生活と老後が不安です。幼少期に母親を亡くし、ずっと父子家庭で育ちましたが、父が亡くなり、住んでいた団地を出て一人で生活しております。父がいた時からこれまでずっと、生活にいっぱいいっぱいで貯金もままならず、給与の手取りも下がり、今も生活するのがやっとです。年金も、20代前半に未納期間が2年あり、少ない支給になりそうです(追納できる期限切れ)。

家賃の安いところへの引っ越しも諸事情で難しく(親戚に保証人も頼めないため)、また今のアパートもずっと入れるわけではないので、住む場所への不安も抱えています。車も生活に必要不可欠で、ローンもあり手放せないです。

|

|

|

|

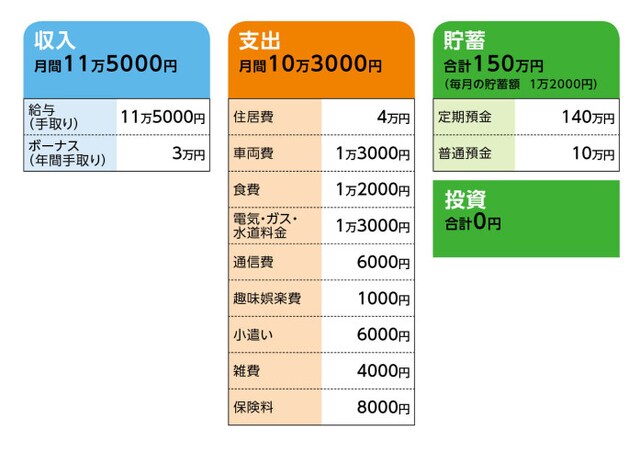

家計収支データ

天涯孤独子さんの家計収支データは図表のとおりです。

家計収支データ補足

(1)収入について以前の手取りは12万6000〜12万7000円ほどで、ボーナス額は同じです。給与額は、戻る可能性は少ないです。昇給も難しいと思われます。

(2)車両費について

車のローンは月々約9000円、あと7年、支払いがあります(以前のローンの金利が高く、去年借り換えしたため)。1万3000円(ローン9000円、ガソリン代4000円)の車両維持費には、税金や自動車保険は含まれておらず、自動車保険は月々約5000円で、保険料に入れています。

税金は1年で約1万3000円(軽自動車)です。車の買い換えは7〜8年後を予定しており、100万円程度の予算で、中古でも必要です。

|

|

|

|

共済(保障は64歳まで病気入院1日4500円、事故入院1日5000円、病気死亡400万円、事故死亡1000万円。医療特約付きで、入院一時金2万円、手術保障5万円)=毎月の保険料3000円

※本当は、終身保険に入りたいのですが予算が限られているため、共済です。

(4)働き方について

定年は60歳、ただ再雇用で働いている方もおり、65歳までは働いていける環境だとは思います。慣れている職場ですし、資格なども特にないため、何かない限りは今の職場にいたいのですが。

(5)住まいについて

今の賃貸は、私の家庭の諸事情により保証人が頼めなかったため、大家さんのご好意で入れていただいています。今すぐではないまでも、賃貸である以上、この先何かあった場合ずっと入れるか不安なため、マンション・持ち家どちらにしても、将来の自分の住まいは確保しなければいけない、と思っています。

FP深野康彦の3つのアドバイス

アドバイス1:収入UPのための転職も考えてみることアドバイス2:公営住宅やセーフティネット住宅など公的機関の活用を

アドバイス3:現状維持であれば、70歳まで働き、公的年金を繰り下げる

アドバイス1:収入UPのための転職も考えてみること

現在の収入で、ここまでよく頑張ってこられたと思います。ご両親を亡くされ、一人で生活してきたこと、大変なご苦労もあったと思います。ただ、ご相談者は37歳と、まだ若いです。これからの長い人生を考えると、最大のリスクは健康を害すること。長く働くためには、健康第一が大切です。今は、現状維持で毎月1万2000円の貯蓄をキープしてください。しかしながら、この状態を、これからずっと続けることが良いとは思いません。

|

|

|

|

現在の職場に特段のこだわりがなければ、もう少し条件のいい職場を探してみてはいかがでしょうか? ハローワークで相談してもいいですし、転職の情報を見て、積極的に行動してみてください。

現状に甘んじるには、若すぎます。お住まいの地域の状況を理解しているわけではありませんが、もっと前向きに考えてほしいと思います。

アドバイス2:公営住宅やセーフティネット住宅など公的機関の活用を

収入UPのための転職を検討するのと同時に、やはり家賃の安いところへの転居も必要になってきます。たとえば、公営住宅の空きがないか、問い合わせをしてみてください(ネットにも情報が出ていると思います)。また、国の制度として、「セーフティネット住宅」というものが整備され、民間の賃貸住宅に安く入居できる仕組みもあります。公営住宅もセーフティネット住宅も、入居の条件はありますが、一度、市町村役場でご相談なさってください。

一般の賃貸住宅でも、保証会社を利用することができれば連帯保証人が不要となる場合もあります。親戚に保証人を頼めないから、という理由で、住まいに不安を抱えることはありません。

今の家賃から、1万円でも2万円でも安くできれば、食費に回したり、毎月の貯蓄を少しでも増やしたりすることができます。

公的な支援を得るために、役所に相談することをためらわないでください。

アドバイス3:現状維持であれば、70歳まで働き、公的年金を繰り下げる

もし、現状維持のまま、この先も生活していくとしたら、できるだけ長く働くしかありません。年金の未納期間をリカバリーすること、公的年金の受給は70歳まで繰り下げることも必要です。70歳までに貯められた貯蓄は、可能な限り手を付けず、残しておくようにしてください。ただ、車がどうしても手放せないのであれば、車の買い換えで、まとまったお金が出ていきますから、やはり、毎月の貯蓄を増やすこと、そのためには収入を増やすことは必然になるでしょう。

厳しいアドバイスになったかもしれませんが、ご相談者が65歳(本来の年金受給年齢)になるまでには28年もあります。その間、現状維持で過ごすのでしょうか。

生活を変えることができるのは、自分だけです。公的機関で使えるものは使い、相談できることは相談し、よりよい生活を送られることを、強く願っています。一歩前に踏み出してみてください。

相談者「天涯孤独子」さんから寄せられた感想

アドバイスありがとうございます。厳しい現状はなかなかつらいですが、先生の言う通り、自分を変えていけるのは自分しかいないということで、まずできることをしていきたいと思います。教えてくれたのは……深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金まわり全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。著書も多数。

取材・文/伊藤加奈子

(文:あるじゃん 編集部)