今後、年金は減っていくといわれているので、かなり心配です

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、夫が体調を崩し早期退職したという57歳の会社員の女性。夫が65歳になったら田舎の家を改築して移住しようと思っているものの、田舎の家は古く、建て替えの費用として1000万円以上かかりそうで、老後資金を切り崩すことを悩んでいます。

ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

相談者

ロウゴタイヘンさん(仮名)女性/会社員/57歳

中部/持ち家(一戸建て)

家族構成

夫(58歳)※子ども2人は独立相談内容

夫が体調を崩し早期退職しますので、収入はゼロにしました。退職金は1000万円くらいだそうです。今後、働けるところがあれば働きたいと言っていますが、私としては持病があり難しい?と思っています。子どもは独立しています。結婚とかあれば、お祝いはしたいと思っています。それもできるのかが不安です。

|

|

|

|

現在のボーナス80万円は貯金、残りの7万円は冠婚葬祭費用として残しています。貯金の2万4000円はiDeCoですが、数年前から始めたので元金だけで増えていません。62歳から夫と合わせて5年間、月に2万円あればと思っています。

年金は65歳から月に夫15万円、私10万円、今後、年金は減っていくといわれているので、かなり心配です。

こんな状況の中、夫は65歳になったら田舎の家を改築して移住しようとしています。田舎の家は古く、建て替えが必要で、費用は1000万〜1500万円程度かかりそうです。

保険は、夫の終身医療の保険料月7000円、65歳払い込み。私の医療保険の保険料が月に5300円。夫は持病のため65歳からは保険に入れません。3万円は夫の医療費です。

|

|

|

|

老後資金が不安です。65歳まで投資額を増やしていくべきでしょうか? どう暮らしていくべきでしょう。今後の生活が不安です。

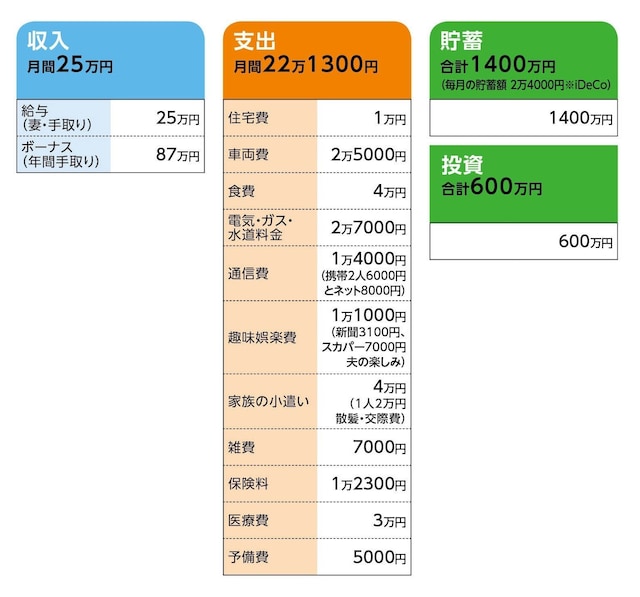

家計収支データ

ロウゴタイヘンさんの家計収支データは図表のとおりです。

家計収支データ補足(相談者コメント)

(1)住居費について家のローンは完済しています。固定資産税は、現住居(築30年)6万4000円、給湯器やトイレ便器交換が必要になるかもしれません。屋根、外壁の塗り替え済み。

夫の実家(築47年、雨漏りあり)に移住する場合、建て替えが必要です。希望は2LDK。以前から、「退職したら実家に帰りたい」と言っており、私の再雇用終了後を予定しているようですが、私は夫が早期退職となり、資金に不安があり無謀だとも思っています。

|

|

|

|

車両費の内訳は、車保険7万5000円/年、税金3万5000円/年を月割りにして、車検用に1万円/月を足して、月2万円を貯めています。

ガソリン5000円/月が通勤に必要です。車は65歳まで乗る予定。その後は必要なら中古車100万円以内を検討。

(3)予備費について

火災保険に夫の会社で入っていたため、新たに契約する予定。昨今の災害をみて、風災害あり年6万円か、風災害なし年2万5000円を検討中。

(4)年金について

個人年金、確定拠出年金ありません。株配当が昨年は12万円ありましたが、変動があるため収入に入れていません(使い道は冠婚葬祭用6万円、夫の携帯本体交換6万円)。

(5)貯蓄と投資について

・定期貯金:1400万円

・株式投資:600万円

※夫の退職金は含まれていません。

(6)加入保険について

・夫/終身医療保険(65歳払い済み、死亡保障300万円。特約で65歳まで入院日額1万円)=毎月の保険料7000円

・相談者/共済保険(死亡保障100万円、入院日額8000円)=毎月の保険料5300円

※夫は持病のため65歳からは保険に入れません。

(7)家族について

夫は退職し、雇用保険も終了。子どものために今の家を残しておいてやりたいと思っています。

FP深野康彦の3つのアドバイス

アドバイス1:60歳までの3年間、現状のペースを維持すれば大丈夫アドバイス2:65歳から月20万円の収入、支出で貯蓄の取り崩しは最小限に

アドバイス3:実家の建て替えもOK。ただしダブルでかかる維持費は要検討

アドバイス1:60歳までの3年間、現状のペースを維持すれば大丈夫

これまで共働きでお子さん2人を育て上げられたうえ、これだけの金融資産を貯めてこられたのは立派です。ご主人は、しばらくは失業給付を受けながら、ゆっくりと過ごされるといいと思います。現在の家計収支データでは、ロウゴタイヘンさんの収入だけで毎月の支出をまかなえ、貯蓄もできているので、あまり無理しなくても大丈夫ですよ。

現在、毎月の貯蓄はiDeCoの掛金として2万4000円。これは継続してください。運用次第になりますが、年金として受け取ることになるので、ここでは貯蓄としてカウントしません。

でも、ボーナスから80万円貯蓄できているので、60歳までの3年間で240万円を貯蓄に上乗せできます。現在の貯蓄2000万円+ご主人の退職金1000万円+ロウゴタイヘンさんの退職金300万円+3年間の貯蓄240万円=約3500万円が60歳時点での金融資産になります。

ご主人の体調次第で、月7万〜10万円程度の収入が得られれば、さらに残すことができますが、あくまでも余裕部分として考え、無理して働くのではなく、生活のペースを維持する程度に働けたらいいと思います。

60歳時点で貯蓄3500万円というのは、公的年金の不足分を補うには、十分な金額だと思います。

アドバイス2:65歳から月20万円の収入、支出で貯蓄の取り崩しは最小限に

60歳から65歳まで雇用延長で働くことができれば、月10万〜12万円と減ってしまっても、これは大事な収入になります。併せて、ご主人もバイトで構いませんので、月10万円ぐらいの収入を得られたら、家計収支はトントンで過ごすことができます。貯蓄の取り崩しも、必要最小限に抑えることができるでしょう。

お子さんの結婚に際しての資金援助を、どのくらい考えているかにもよりますが、過度な援助ではなく、親としての気持ちの範囲でお祝いすればいいのではないでしょうか。

65歳になれば、公的年金の受給で、お二人合わせて月額25万円ですから、貯蓄ができてしまうぐらい余裕がでてくると思います。それまでの期間、できるだけ貯蓄からの取り崩しを少なくし、家計収支を管理しておけば、何も不安になることはないでしょう。

アドバイス3:実家の建て替えもOK。ただしダブルでかかる維持費は要検討

一番の問題は、ご主人のご実家を建て替えて、住み替えをするかどうかですね。建て替えの費用1500万円を使ったとしても、2000万円近く残り、年金だけでもやっていけることを考えれば、決して無謀な話とはいえないでしょう。ただ気がかりなのは、ロウゴタイヘンさんが、建て替え、住み替えを納得して受け入れるかどうかです。

金銭的なことは問題ありませんが、65歳になってから、住み慣れた場所から離れるのは、なかなか大変なことです。ご主人の体調が回復したら、ご夫婦で移住について、もう一度話し合われたほうがいいかもしれませんね。

今後のお二人の働き方によっては、貯蓄の取り崩しが前倒しになってしまうかもしれません。そうなると1500万円の建て替え費用も難しくなるかもしれません。ここまで試算してきたとおりになるとは限りませんから、その点は、柔軟に考えておかれるといいと思います。

もしも、住み替えをなさって、現在のご自宅も維持するとなると、固定資産税がダブルでかかってきたり、そのほか住まいの維持費がかかってきます。

それを負担することができそうなら、お子さんのために残しておくのもいいでしょう。

いずれにしても、実家を売却する、ご自宅を売却するという選択肢も残っていますので、当面はあまり不安にならず、頑張りすぎず、ご主人の健康とご自身の健康を優先に、現状維持で過ごすようにしてください。大丈夫ですから。

相談者「ロウゴタイヘン」さんから寄せられた感想

アドバイスありがとうございます。何度も読み返しました。深野先生のアドバイスで、「健康を優先して現状維持すれば大丈夫ですから」の優しい言葉にホッとしました。体調不良による健康不安と、思っていたように貯蓄できなくなった現状に、住み替えについても不安になっていました。65歳までの暮らし方がみえました。その時々の柔軟性も大事なんですね。

住み替えについては、まだ時間があるので、ゆっくり夫婦で考えていこうと思います。ありがとうございました。

教えてくれたのは……深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金周り全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。

取材・文:伊藤加奈子

(文:あるじゃん 編集部)