バブル華やかなりし時代、「3高」の男性が結婚相手の理想とされたのをご記憶でしょうか。3つの「高」とは、高学歴・高収入・高身長。ですが、高収入が最強の魅力とは言えない、新時代の幕がすでに開いています。

年収が低くても資産運用することで、高収入世帯に負けない金融資産を築ける?

総合情報サイト「All About」が2021年〜2022年に実施した、家計に関するアンケート結果です。私はこのサイトで家計簿・家計管理のガイドをしています。コメントを求められ、高らかにこう言いました。「朗報です! たとえ年収が低くても資産運用することで、高収入世帯に負けない金融資産を築けるとのエビデンスを得ました!」

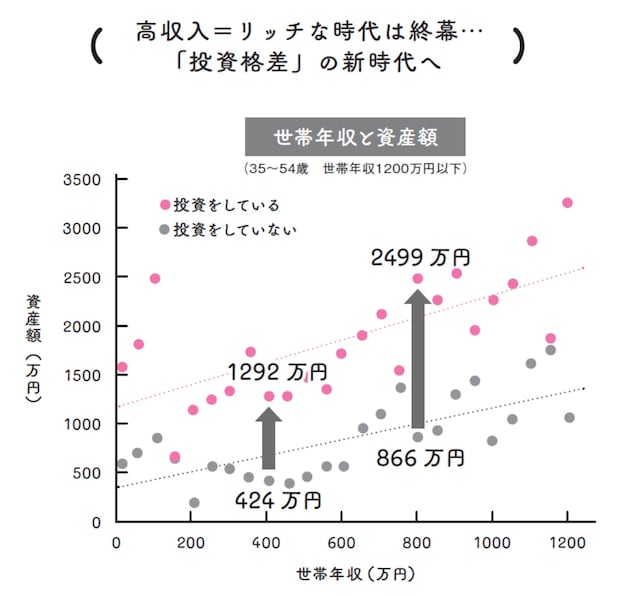

図は、ずばり「投資格差」を表しています。

左側の矢印は、世帯年収400万円の場合。投資をしていない世帯の金融資産は約424万円。同じ年収でも、投資している世帯は1292万円と、800万円以上の開きがあります。もう1つの矢印は、世帯年収800万円の比較です。こちらはその差、約1600万円。

|

|

|

|

「投資をしている人」は、保険や投資など「お金の具体的な情報」を探している

さらに、よく見るサイトについても調査したところ、「投資をしていない人」の場合、お金に関しては「金運・開運」などが中心でした。一方「投資をしている人」は、保険や投資など「お金の具体的な情報」を探していたのです。

投資をしない人の「お金が増える」とは、宝くじが当たるなどラッキーなハプニングが起こって、臨時収入や大金が転がり込むこと。

そんな運任せの当然の成り行きとして、同じ年収でも2倍の資産格差ができたのでしょう。

|

|

|

|

ただ、同時に自らすすんで「お金を増やすにはどうしたらいいかな?」と考え、調べ、行動するのも大好きなのです。そしてぜひ読者諸姉にも、金運と同じくらい、お金の情報アンテナを立てていただきたいと願っています。

山口 京子プロフィール

大学在学中からテレビに出演。卒業後はフリーアナウンサーに。新婚当初は世帯年収200万円で庭付き一戸建てを購入、2年で完済。お金好きが高じてFPの資格を取得し、家計管理や保険、運用までアドバイスする。(文:山口 京子(ファイナンシャルプランナー、アナウンサー))