病気で1年のブランク期間の後に再就職。無責任ながらも退職を考えています

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回は、病気の療養後にブラック企業に就職してしまい、セミリタイアを希望する48歳の会社員男性。手術もしていて、再発も心配といいます。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

相談者

ヒロシさん(仮名)男性/会社員/48歳

東京都/持ち家(一戸建て)

家族構成

妻(46歳・パート)相談内容

昨年に持病の悪化で、不本意ながら、療養のため会社を退職しました(当時年収1060万円)。新薬が功を奏して持病は改善し、1年のブランク期間の後に再就職いたしましたが、典型的なブラック企業であり、無責任ながらも退職を考えています(直近は手術もしていて再発も心配)。今後は、いわゆるセミリタイアしても生活可能レベルでしょうか。ご教示賜りたく、相談させていただきました。できることなら、すぐにでもセミリタイアしたいところです。

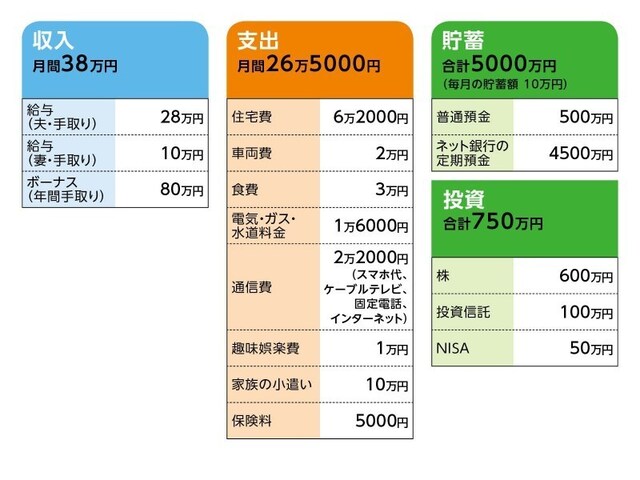

家計収支データ

ヒロシさんの家計収支データは図表のとおりです。|

|

|

|

家計収支データ補足

(1)収支について(相談者コメント)収支の差額分は、必ず貯金口座へ入金することが、習慣化されています。

不動産収入についてですが、すでに両親と兄弟は他界しており、リフォーム後に実家を貸しております。家賃8万円、管理会社への手数料(管理会社と賃貸契約のため)6000円、管理費・修繕積立金2万円、固定資産税8000円/月。

(2)住居費について

・購入時の物件の状況:築16年(新築で購入)

・物件価格:4000万円

・頭金:1200万円

・ローン残高:600万円

・借入期間:30年

・金利のタイプ:変動金利0.7%

・毎月の返済額:4万2000円

・ボーナスの返済額:なし

・固定資産税:8万4000円/年

相続済みの実家(マンション)については、築40年でリフォーム済。賃貸中。時価1500万円、固定資産税9万4000円/年。

(3)車両費について(相談者コメント)

所有台数は1台。2万円の内訳は車検、自動車保険、ガソリン代などを維持費として、月換算で算出。車はほとんど使用しておらず、妻も免許を持っていないため、当面買い替え予定はありません。

(4)加入保険について

[本人]

・医療保険(終身タイプ・保険料定額)掛け捨て。入院日額5000円、手術給付金5万〜20万円

・がん保険(終身タイプ)掛け捨て。がん診断一時金50万円、入院日額5000円

[妻]

・医療保険(終身タイプ・保険料定額)掛け捨て。入院日額5000円、手術給付金5万〜20万円、女性疾病特約、三大疾病特約5000円/日、手術給付金10万円

(5)ボーナスの主な使い道について

特になし、おむむね貯金。

|

|

|

|

妻の娯楽、趣味、交際費、飼い犬に伴う費用(一部生活費含む)。

相談者コメント「過去より金銭管理、および金銭感覚の改善を促しましたが、最早困難です。一方で、妻にはひもじい生活はさせたくない思いもございます」

(7)お勤め先について(相談者コメント)

前職を辞めた際の退職金は受け取っており、貯蓄に含まれています。現在の会社は、退職金制度はありますが、零細企業ゆえ100万円あれば良い方です(余談ですが、経営戦略、および財務面から、先行きは明るくありません)。

妻は具体的にはわかりませんが、私の状況から長く働く意思表示あり。

(8)年金について

・本人:65歳から受給開始120万円/年(昨年のねんきん定期便より)

・妻:不明

資産表には入れていないがiDeCoもあり。現在の金額170万円(+9%)掛金1万円/月

(9)ご体調について

現在通院していますが、手術や入院の予定はありません。

FP深野康彦の3つのアドバイス

アドバイス1:体調優先。明日辞めても、経済的に困ることはないアドバイス2:住宅ローンを完済し、生活費のダウンサイジングをすれば、もっとラクに

アドバイス3:年30万円ほどは楽しいことに使うように考えて

アドバイス1:体調優先。明日辞めても、経済的に困ることはない

体調が万全でないうえに、再就職先にも不安があるようでしたら、明日にでも会社を辞めてください。体調が優先ですし、経済的に困ることは、まったくありません。まずは少し休養をとられたらいかがでしょうか。|

|

|

|

現在、毎月の支出は26万5000円とのことですが、通信費を1万円程度は削減できます。小遣いについては、いきなり減らすのは困難なご様子ですが、1万円程度の削減はしてほしいと思います。

毎月の支出を25万円にできれば、年間で300万円となります。奥さまの収入120万円がありますので、年間180万円の赤字となります。これを金融資産から取り崩していくと、約30年は持ちます。年金があるとはいえ、さすがに一生安泰とはいえないかもしれません。

そこで、少し休養をとられてからでいいので、ヒロシさんも無理のない範囲で収入を得るようにしてください。ヒロシさんが月10万円、奥さまも月10万円、賃貸収入(管理費など差し引いた分)4万6000円。合わせて24万6000円です。

つまり、現在の支出から2万円削減できれば、ほぼ毎月の収支はトントンで生活できるというわけです。

ただ、会社を辞めてからは、国民健康保険、国民年金など社会保障費が別途かかってきますので、毎月の不足分は5万円程度となります。年間で60万円。これは貯蓄から取り崩すことになりますが、65歳までの17年間で1020万円です。

現在の金融資産から差し引いても、約4700万円残っていることになります。65歳時点でこれだけの金融資産が残っていれば、よほどのことがない限り、安心して老後の生活を送ることができるでしょう。

アドバイス2:住宅ローンを完済し、生活費のダウンサイジングをすれば、もっとラクに

では、65歳以降、どうするかです。65歳以降は公的年金が収入のベースになります。奥さまの年金が不明ですが、おそらくお二人で年間200万円、月額にして16万円程度は受給できるでしょう。

そうなると、いかに支出を抑えるかということがポイントになります。

ひとつには、今すぐにでも、現在残っている住宅ローンを一括返済で完済させてしまうことです。

こうすることで、住居費の負担が抑えられますので、65歳までの支出も、アドバイス1での試算より少なくなりますし、なにより、毎月のキャッシュフローがラクになる分、ヒロシさんのプレッシャーも軽減できると思います。

住居費がなくなる分、毎月の支出は20万円程度まで抑えられます。これで、毎月の不足分も解消し、貯蓄からの取り崩しをほとんどすることなく、65歳を迎えることができます。

その時点での金融資産は、住宅ローンの600万円を差し引いただけで、5100万円。仮に住宅の修繕費や車の買い換えなど、まとまった出費があったとしても、4000万〜4500万円程度は残せるはずです。

65歳以降は、収入16万円に対して、支出は20万円ですから、4万円の不足。5万円としても年間で60万円です。金融資産は一生ゼロにはなりません。100歳までゆうゆうと暮らすことができます。

アドバイス3:年30万円ほどは、楽しいことに使うように考えて

このように試算してみると、ヒロシさんがこれまで頑張って貯めてきた資産が、いかにすごいことかがわかると思います。ただ、この先、ゆったりとした気持ちで過ごすためには、セミリタイアを機に、奥さまにはもう少しだけ頑張ってもらって収入を増やす、ヒロシさんはストレスのない働き方で月10万円の収入を得ることが大事です。

さらに、ご実家は賃貸契約が続いている間はいいですが、契約が途切れるようでしたら、売却も視野に入れてください。経年するほど、売却も難しくなりますので、早めの対応を考えてください。

最後に、一番大事なことをアドバイスします。経済的に困ることはないのですから、今の会社から受け取る退職金100万円は、旅行代金に充てるなど、これまでの働きのご褒美として使ってもいいと思います。

それを機に、1年に1回ぐらいはご夫婦で旅行を楽しむなど、お金を有効に使ってほしいと思います。仮に、年30万円ぐらい旅行に使っても10年で300万円。老後生活を圧迫する金額ではありませんよ。

どうか健康に留意して、これからの生活のことを、ご夫婦で楽しみながら話し合ってみてください。

相談者「ヒロシ」さんから寄せられた感想

単なる机上の計算ではなく、具体的なアドバイスをいただきありがとうございます。もう少し貯蓄をしてから、セミリタイアしようという、前向きな気持ちになりました。心より御礼申し上げます。

教えてくれたのは……深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金周り全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。

取材・文:伊藤加奈子

(文:あるじゃん 編集部)