もともとあまり身体が丈夫ではなく、正社員として働く予定はありません

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、期間限定の派遣社員のため、収入が不安定という一人暮らしの女性です。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

相談者

グレープさん女性/会社員/46歳

東京都/借家

家族構成

一人暮らし相談内容

貯金も収入も少なく将来不安です。家族・配偶者なし、期間限定の派遣社員のため、収入も不安定です。以前は正社員として働いておりましたが、ハードワークで身体を壊し退職しました。もともとあまり身体が丈夫ではなく、資格などもないため、今後正社員として働く予定はありません。

今は何とか年間100万円ほど貯金できておりますが、このペースでいつまで続けられるかも分からず、この先とても不安です。アドバイスいただければと存じます。

|

|

|

|

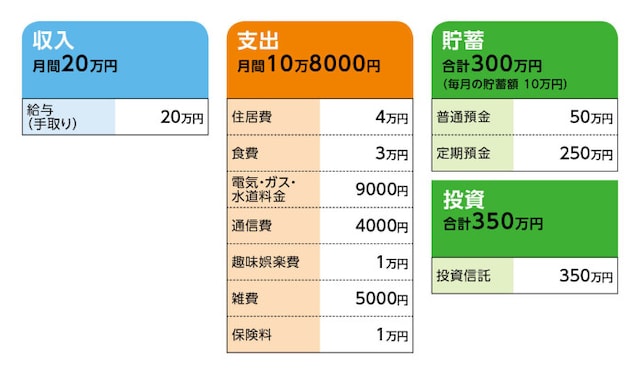

家計収支データ

グレープさんの家計収支データは図表のとおりです。

家計収支データ補足

(1)家計収支についてデータ上では8000円ほどの赤字ですが、毎月の支出を調整して、収支はプラスマイナスゼロです。

(2)年間でかかる支出について

年間15万〜20万円ほどの支出です。貯蓄額が年間で120万円になるので、20万円を予備費とし、そこから出しています。

(3)加入保険について

積立型生命保険=5年間で払込完了(1万円×60カ月=60万円)。10年後の満期で61万8000円。保険というより貯蓄のつもりで加入しています。医療保険、がん保険は未加入です。何かしら入るべきとは思いますが、どれが良いか分からず。

(4)公的年金について

現在も厚生年金加入中です。現時点の見込み額は131万4504円(年間)です。月額10万9542円。

|

|

|

|

期間が終了しても派遣で継続するつもりです。収入は若干減る可能性があります(手取り18万円前後)。60歳以降も働きたいです。

FP深野康彦の3つのアドバイス

アドバイス1:体調最優先で、できるだけ今のペースが維持できればOKアドバイス2:65歳からは公的年金だけで生活できるので、貯蓄は残る

アドバイス3:精神面のバランスをとって、楽しみながら貯蓄すること

アドバイス1:体調最優先で、今のペースが維持できればOK

現在の家計で、年間100万円の貯蓄ができているのは立派です。家計支出に無駄はなく、もう少し自分の楽しみのために使ってもいいのではないかと思うぐらいです。収入が不安定で、将来に不安を感じられるのは分かりますが、今のペースで貯蓄ができれば、過剰に心配する必要はありません。現在46歳ですから、まだまだ時間があります。体調最優先で、無理のない働き方を続けていただきたいです。

年間100万円の貯蓄で、60歳までの14年間で1400万円の貯蓄が可能です。これに現在の貯蓄・投資額を合わせると2050万円。これが老後資金となります。

今後、収入が2万円程度減った場合、年間の貯蓄額も減ってしまいますが、それも340万円ほどです。1700万円は老後資金として残せますから、安心してもいいのではないでしょうか。

|

|

|

|

アドバイス2:65歳からは公的年金だけで生活できるので、貯蓄は残る

60歳からは負担の少ない働き方にして、毎月の支出がまかなえる程度の収入が得られれば、60歳時点の貯蓄を取り崩すことなく、65歳を迎えることができます。65歳からは公的年金が月額約11万円ということですから、今の家計のままであれば、65歳以降も貯蓄を取り崩すことなく生活していけます。

安心して大丈夫と言えるのは、グレープさんが無駄遣いせず、非常にコンパクトな生活をされているからです。この先、大きな出費の予定もありません。

唯一、病気になったときの医療費が心配ですが、公的な制度(高額療養費制度)もありますし、貯蓄でまかなうことも十分可能です。

どうしても不安に思われるなら、共済などで最低限の医療保障があれば十分でしょう。現在加入中の積立型の保険が5年後には払い込みが完了しますので、それからで大丈夫です。月2000円程度ですから、家計にも影響しません。

アドバイス3:精神面のバランスをとって、楽しみながら貯蓄すること

もともと身体が丈夫ではないということですから、まずは自分の身体のケアは十分にしてください。精神面のバランスをとられることも大切です。そうした観点から、月に1万〜2万円は自分の楽しみのために使っていただきたいと思います。老後を心配するあまり、今を楽しめないのはもったいないことです。

貯蓄の目的は老後資金だけではありません。予備費として年間20万円を準備されていますが、さらに20万円ぐらいは楽しみのために使っても問題ないでしょう。年間20万円はお楽しみ貯蓄として、別建てにしてもいいかもしれませんね。

老後資金として残る1700万円から2000万円。仮に65歳から年間20万円を使ったとしても、85年から100年も持ちます。そう考えれば、今を楽しむためにお金を使ってもいいのではありませんか?

65歳までは働く必要があるかもしれませんが、長く働くためにも心身の健康が何よりも大切です。過剰に不安になることはありませんから、少し肩の力を抜いて、今の生活を楽しんでくださいね。

相談者「グレープ」さんから寄せられた感想

深野先生からの体調を気遣ってくださるご回答、本当にうれしく読ませていただきました。若い頃に不相応なお金の使い方をして痛い目を見たため、お金に関して常に不安を感じていましたが、もっと自分の楽しみに使っていいと言っていただけてとても安心しました。

先日病気が見つかり保険の検討はできなくなりましたが先生のおっしゃる通り、公的な制度でまかなえそうです。

今後は自分の楽しみにお金を使いつつ、無理のない範囲で働き続けたいと思います。このたびは本当にありがとうございました。

教えてくれたのは……深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金周り全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。

取材・文/伊藤加奈子

(文:あるじゃん 編集部)