今回は、銀行が破綻したとき、どんなことが保証(保護)され、対象になる金融商品にはどんなものがあるかについて説明します。

日本の銀行が破綻したら、預けたお金は「預金保険制度」で一定額が保護となる

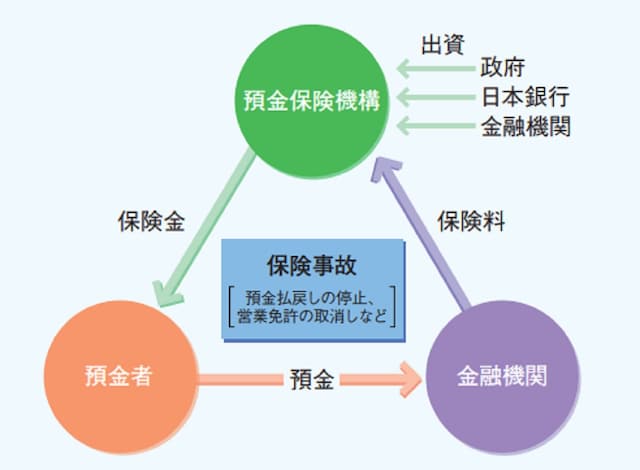

万が一、日本で、銀行・信用金庫・信用組合・労働金庫などの金融機関が破綻したときは、「預金保険制度」で預けていたお金の一部が保護されます。

預金保険制度とは、預金保険機構が運営している保険制度です。金融機関は、預金保険制度への加入が義務付けられており、預金保険機構に一定の保険料を納めなければなりません。

預金保険制度の対象となる金融機関は、銀行法に規定する銀行、長期信用銀行法に規定する信用金庫、信金中央金庫、信用組合、労働金庫等です。

|

|

|

|

対象から外れるのは、海外に本店のある外国銀行の在日支店です。預金保険制度の対象になる金融機関は預金保険機構のホームページで確認できます。

預金保険制度の対象となる預金等はどんなもの?

預金保険制度で保護されるお金は、1つの金融機関につき1人あたり1000万円とその利子だけです。また、決済用預金は(当座預金・利息のつかない普通預金など)全額保護されます。銀行などでは、さまざまな金融商品を取り扱っていますが、実際、そのすべてが預金保険制度の対象となるわけではありません。

預金保険制度の対象になるのは、当座預金(全額保護対象)や普通預金、定期預金や定期積金など(1人あたり元本1000万円までと破綻日までの利息が保護)です。

|

|

|

|

破綻していた銀行に預金が1000万円超あったり、保護対象から外れる金融商品があったりする場合は、銀行の財産状況によってカットされる可能性があり、このことを「ペイオフ」といいます。

銀行などの破綻から財産を守るためには?

銀行などの破綻からお金を守るにはどのような対策が必要なのでしょうか。ここでは、有効な対策を2つまとめます。対策1:預金を分散する

銀行に預けてあるお金がどのくらいあるのか確認しておきましょう。もし、銀行に預けているお金が1000万円超ある場合は、他金融機関に預けて、資産を分散しておきましょう。対策2:資産運用する

破綻した金融機関で販売されている、投資信託や保険などは保護対象の預金に該当しないため、ペイオフの影響を受けません。資産運用に回すことが、お金を守ることにつながります。|

|

|

|

銀行に預けている金融商品や金額について今一度確認しておきましょう。

文:舟本 美子(ファイナンシャルプランナー)

3匹の保護猫と暮らすファイナンシャルプランナー。会計事務所、保険代理店や外資系の保険会社で営業職として勤務後、FPとして独立。人と比較しない自分に合ったお金との付き合い方、心豊かに暮らすための情報を発信しています。

(文:舟本 美子(ファイナンシャルプランナー))